【每周第一報】地緣衝突、Fed放鷹,美股受挫2024/04/19

上週重要數據摘要

》成熟市場

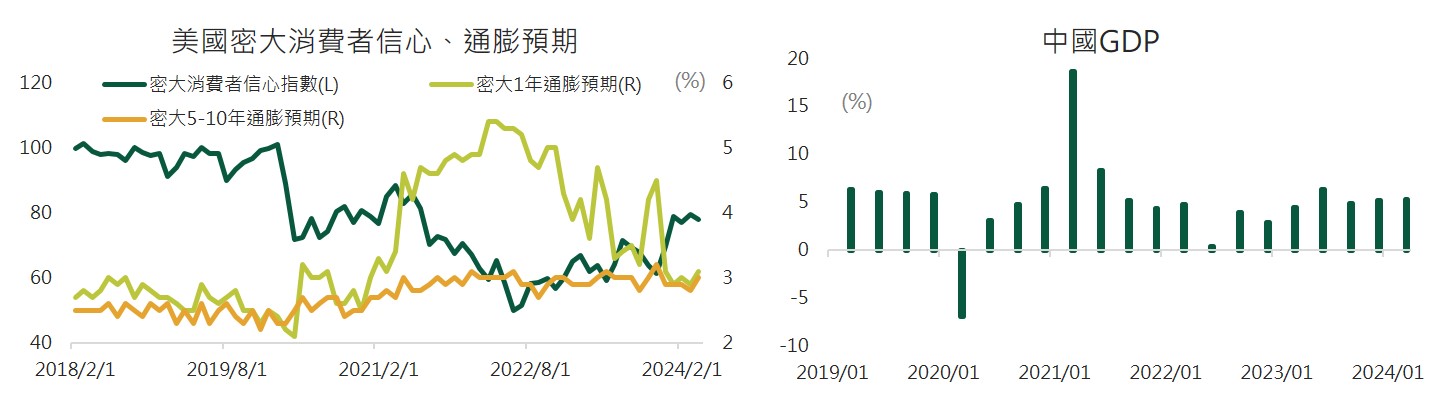

- 美國4月密西根大學消費者信心下滑至77.9,低於市場預期,現況指標與預期指標雙雙下滑,此外,1 年期通膨預期回升至3.1%,5-10年期通膨預期升至3%,兩者均高於預期,顯示通膨降溫之路崎嶇,對消費者財務狀況形成壓力,削弱信心。

- 美國3月零售銷售月增0.7%,優於市場預期,2月值亦上修至0.9%,3月零售銷售持續回溫主要受惠電商銷售顯著上升,同時油價上漲推動加油站銷售,顯見雖然通膨和借貸成本仍高,但由於就業市場強勁,薪資持續成長支持消費動能。

- 日本2月核心機器訂單年減1.8%,並較前月大增7.7%,寫下2023年1月以來最大月增幅,反映隨著日本企業獲利增加,提高公司資本支出意願,帶動機械訂單逐漸觸底回升。

》新興市場

- 中國第一季GDP年增5.3%,高於預期,另外1~3月工業生產年增6.1%,相對穩健,社會零售銷售則較為平淡,年增降至4.7%,主要受汽車銷售陷入負增長,春節後消費動能減緩影響,而固定投資表現優於預期,累計年比升至4.5%,製造業投資、基建投資為關鍵支撐,然房市表現仍差強人意,投資增速維持衰退9.5%。整體而言,隨著政策持續作多,製造業生產、投資較快成長,支撐中國第一季經濟表現,惟內需仍顯疲軟、房市處於陣痛期,結構性問題對於經濟制約壓力尚存。

資料來源:Bloomberg、第一金投信整理

地緣衝突、Fed放鷹,美股受挫

》市場評論

- 為反擊4/1以色列對伊朗駐敘利亞使館發動空襲,造成伊朗伊斯蘭革命衛隊多名高階將領喪生,4/13晚間伊朗以飛彈及無人機向以色列展開空襲,但幾乎完全被以色列防空系統與歐美盟軍攔截,隨後伊朗表示對以色列攻擊可以被視為已經結束,但警告以色列若再犯錯誤,伊朗將以更高力度來反擊。對此,以色列揚言要伊朗付出代價,4/19據美媒《ABC News》報導,美國官員證實,以色列發射飛彈擊中伊朗境內,引發中東局勢再升級擔憂,在最壞情況下,若戰事擴大影響到荷姆茲海峽的原油運輸,將再增添通膨上行壓力並干擾央行貨幣政策動向,後續須關注雙方動向。

》金融市場變化

- 本周美股在中東情勢緊張,伴隨多位Fed官員表態不急於降息,削弱市場降息預期,雙雙打擊市場情緒,此外,ASML財報與展望不如預期、台積電下修半導體市場展望加重科技股跌勢,最終道瓊、標普、那斯達克分別下跌1.78%、3.61、5.11%。

- 本周中東地緣政治風險升高,美國半導體股重挫,拖累台積電等大型電子權值股走弱,最終導致台股下跌2.18%。

- 本周受到中東衝突再起,避險情緒增溫下美債價格一度上漲,惟美國強勁消費數據,以及多位Fed官員放鷹,甚至有官員提到不排除再次升息,使債市再度承壓,最終推升10年期美債殖利率走高4.61bps,收在4.6326%。

》下周關注焦點

資料來源:Bloomberg、第一金投信整理

>>下載完整檔案

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。