- 高市值不一定具成長性:多數傳統市值型ETF主要依據市值高低選股,並未將公司財務基本面、產業成長性納入衡量。因此,成分股中存在一些財務惡化、產業停滯甚至走疲的大型股。

- 抓不到中小型機會:在經濟復甦或趨勢性機會中,中小型股更具爆發力和成長潛力,然而,中小型股往往被傳統市值型 ETF排除在外,錯失這類標的帶來超額報酬的機會。比如近年AI 伺服器、散熱、半導體設備等領域快速成長,但多數標的並不在市值前 50 大之中。

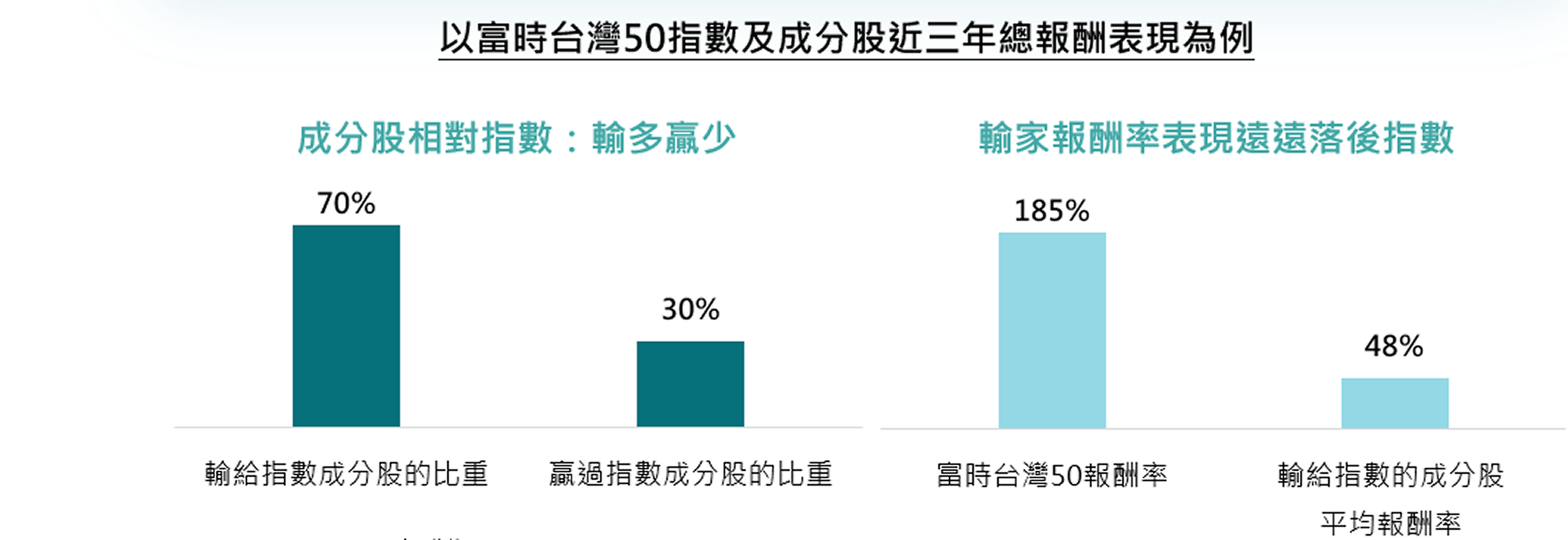

- 成分股表現分歧:由於僅依市值篩選,指數中常出現表現落後的拖油瓶。以富時台灣50指數為例,近三年50支成分股中僅3成個股表現優於指數,7成個股則落後指數,且落後者平均報酬率僅48%,遠不如指數的185%,凸顯指數漲勢主要依賴少數個股支撐,絕大多數成分股反而都在拖後腿,導致整體指數表現無法更進一步發揮。