近幾年全球政經環境越來越亂,以當前市場相當流行的另類經濟風險指標「全球政經不確定性指數(EPU) 」,近期來到歷史新高,顯示全球金融市場不確定性非常高,擔憂黑天鵝降臨的陰霾揮之不去。在這樣的〝亂市〞中,全球的精明共識是「投資好債」,而好債之精明選擇為「富裕國家債券」!

》精明投資,全球好債

有別於傳統的基本面或技術面分析,資金流向可以忠實反映市場的心態與偏好,只要根據中長期的金流變化,就可以找出趨勢的所在。觀察2017年以來,即便美股不斷創歷史新高,然避險情緒升溫、波動幅度加劇,促使全球共同基金逐漸棄股轉債,尤其在美中貿易戰爆發後,流向債市的速度加快,達4730億美元,股票則反向流出的6151億美元,兩者差距高達1兆881億美元。

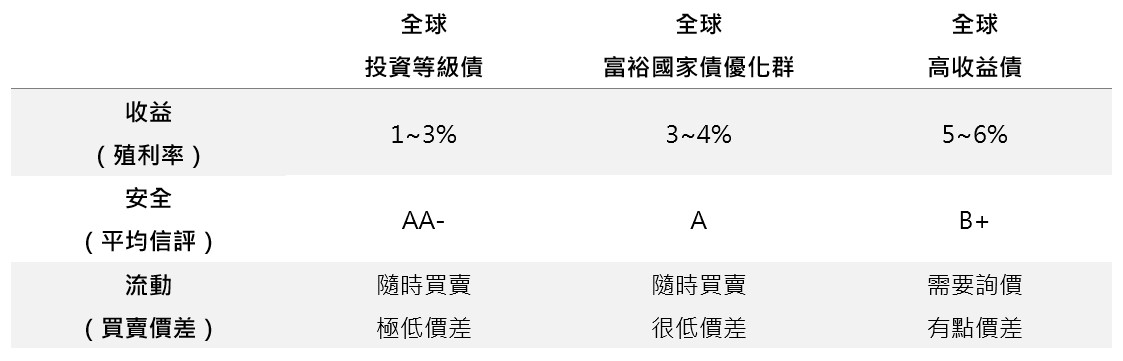

進一步分析流向債券的資金,幾乎以高品質債券為核心,尤以投資等級債為重中之重。因為公債或市政債雖然信用評級很高,但是收益率太低,且價格的波動因各國公債殖利率起伏不定而變大;高收益債收益率頗高,不過看衰經濟的言論升高,違約風險隨時可能竄升,資金也不敢大舉進駐;在同時衡量安全性與收益率,投資等級債就成為精明投資、全球好債的共識。

》全球好債,利率消失

由於全球央行為了挽救經濟、穩定金融市場,不斷透過降息、量化寬鬆壓低市場利率,超寬鬆的貨幣政策,令全球公債殖利率從低利→微利→負利率,也對債市產生前所未見的質變。

以負利率程度最高的歐洲為例,2000~2009年投資等級債之平均殖利率4.3%,2009年以來之平均為1.7%,現在更低到0.16%,連帶使得全球及美國投資等級債也被壓低至1.28%及2.27%。根據東方匯理資產管理預估,未來3年歐洲投資等級債的報酬率為-0.1%,5年0.2%,10年0.3%*,凸顯全球〝好債〞的投資等級債,因大量資金的湧入,將越來越無利可圖。

》精美平衡,富裕國債

好債其實還有「富裕國家債券」,它精美平衡了安全性、收益率及流動性。就安全性而言,以IMF認同的NFA機制(國外淨資產NFA/GDP比重)篩選出全球富裕的國家,做到第一層系統風險的控管,平均信評強度達A級,並不比全球投資等級債弱;再以價值策略,找出價格被低估的債券,建構出獨特的投資組合,來達到3%~4%的收益率。

若誠如美國聯準會前主席葛林斯班預測,負利率債券「遲早」會在美國現蹤!代表未來可選擇的好債越來越稀缺,第一金全球富裕國家債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金),在安全性與收益率取得平衡點下,提供〝好債〞的另類選擇。

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。有關未成立基金初期資產配置,僅為暫訂規劃,實際投資配置可能依市場狀況而改變。