美中貿易戰短期無法平息,全球經濟陷入同步停滯期,各國央行拯救經濟不敢怠慢,今年累計降息次數已逾40次,正式宣告全球利率再次進入下降循環,也開啟債市的多頭列車。不過,因利率越來越低,公債報酬開始出現「黃金化」現象(價格占報酬來源的比重越高),因此以債息收益角度,投資等級債自然成為安全資金之最佳選擇,而全球富裕國家債券經過精挑細選、精打細算兩道流程,篩出富裕國家群的高CP値債券,其報酬表現在投資等級債中相對突出!

》利息消失,債券報酬「黃金化」

債券最主要的收益來源就是利息,但連曾經面臨違約的希臘,都可以加入發行負利率債券的行列,不禁讓人吃驚,為什麼借錢給政府“要付利息“,投資人竟然買單!主要原因,如果全球經濟持續下行或衰退,全球央行勢必大幅降息,甚至採取更激進的量化寬鬆政策,公債殖利率勢必向下探底,預期負利率現象將漫延全球並持續深化,買進此類債券只為價格上漲。

全球債市的收益率每下愈況,早已是不爭的事實,以彭博巴克萊全球綜合債券指數為例,1989~1998年平均殖利率高達7%,1999~2008年還有4.2%,2009~2018年剩2.3%,今年以來摜破2%,來到1.8%,顯示隨著公債「負利化」的擴散,債市報酬可能走向「黃金化」,亦即利息大幅消失,總報酬多數來自價格上揚,這當然不是仰賴債息收入的投資人所樂見。

》央行降息,投資等級債出頭

當全球央行再度搭直昇機灑錢、摜壓利率,公債只剩價格有看頭,高收益債因與景氣及投資氣氛連動性高,價格易受波及,此時擁有高信評、債息收益、資本利得三位合體的投資等級債,最具吸引力。

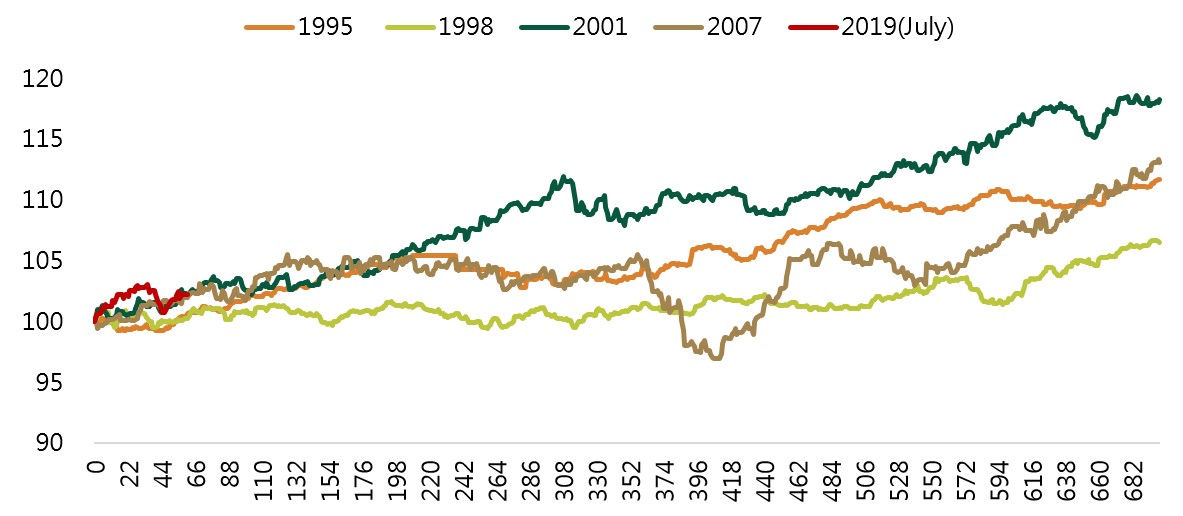

統計1995年以來,當Fed進入降息循環後約兩年期間,全球投資等級債(以ICE歐洲美元債券指數為例)表現不俗,四次平均上漲12.4%。而依據Bloomberg利率交換市場價格預期,未來一年全球央行再降息次數可能還有50次以上,而投資等級債自美國聯準會7月底首次降息以來,僅上漲2.23%,若經驗重演,後市可期待空間還不少。

》投資級債,富裕國家債更好

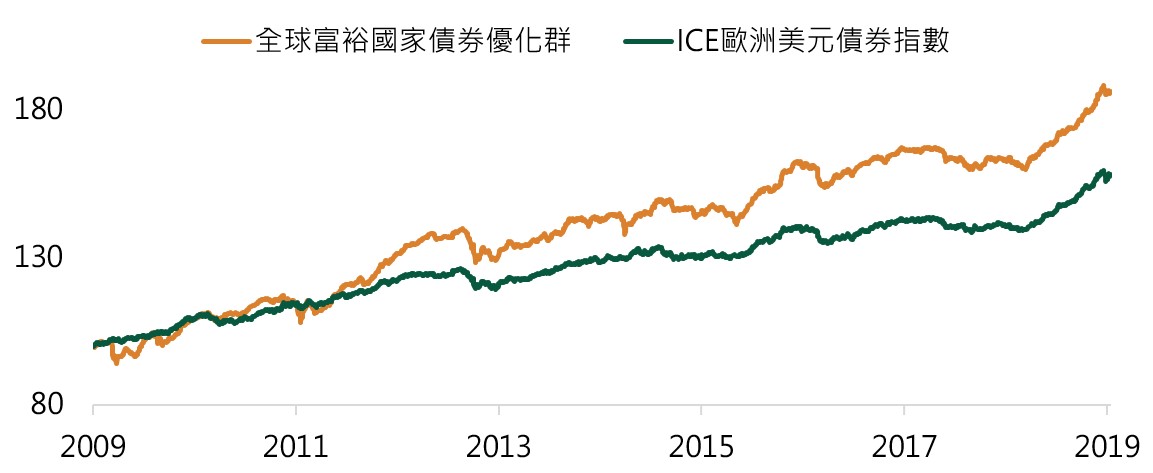

第一金投信即將發行的全球富裕國家債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金),追蹤之標竿指數為ICE歐洲美元債券指數,過去10年年化報酬率為4.6%,波動度3.2%,報酬風險比1.44。而依據NFA機制與價值評估模型等流程,從全球投資等級債中精選出的全球富裕國家債券優化群,過去10年年化報酬率為6.37%,波動度3.7%,報酬風險比達1.72。

長期投資效率之所以優於標竿指標,在於專攻主動式操作的投資顧問— EFG資產管理公司,其長期為全球機構法人提供主動管理和設計獨特的債券投資策略,操作不拘泥於標竿指數,追求優於參考指數的長期報酬。

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。有關未成立基金初期資產配置,僅為暫訂規劃,實際投資配置可能依市場狀況而改變。