全球債券指數的權重暴險,偏向負債最多的國家!以投資債券安全的角度出發,借錢給高負債的國家合理嗎?你不擔心嗎!有鑒於此,第一金投信打破債券市場以發行規模或區域來決定投資比重的傳統方式,率先導入國際貨幣基金組織IMF的NFA機制,先篩選出富裕的國家,再從中細選出價值被低估的好債,成就第一金全球富裕國家債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金),讓債券投資者能睡得著、笑得出來。

》低利率,導致債務越滾越多

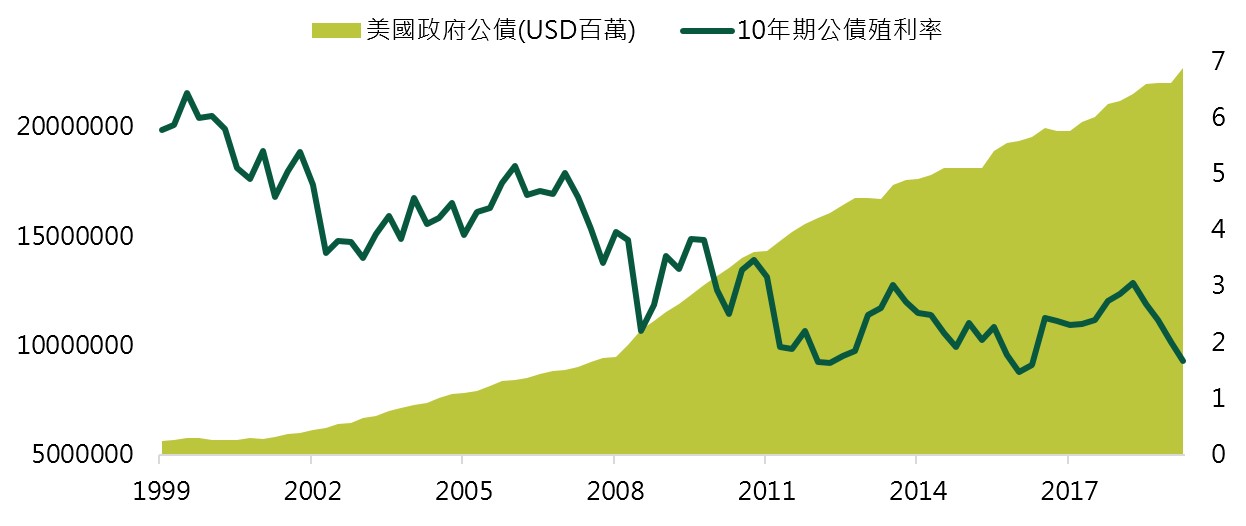

過去20年,全球經歷科技泡沫、金融海嘯衝擊,各國政府為拯救虛弱的經濟,紛紛祭出財政與貨幣寬鬆政策,並透過央行壓低利率來減輕債務壓力,期望經濟有效提振後,增加稅收降低負債。然而舉債對經濟的成數效益大幅遞減,且完全追不上債務增加的速度,致使政府只能不斷壓低利率,降低利息支出,然利率越低、債務越滾越大的情況,絲毫沒有好轉跡象。

以美國為例,2019/9國債破表,來到22.7兆美元,跟2008年的9.86兆相比,整整增加2.3倍,然而當前美國政府的利息支出大約3782億美元(10年債殖利率1.66%估算),相較10年前的3770億美元(殖利率3.823%)旗鼓相當,關鍵就在,利率!但債務滾大,終有一天會形成債務泡沫。

》該借錢給,富裕國!或負債國?

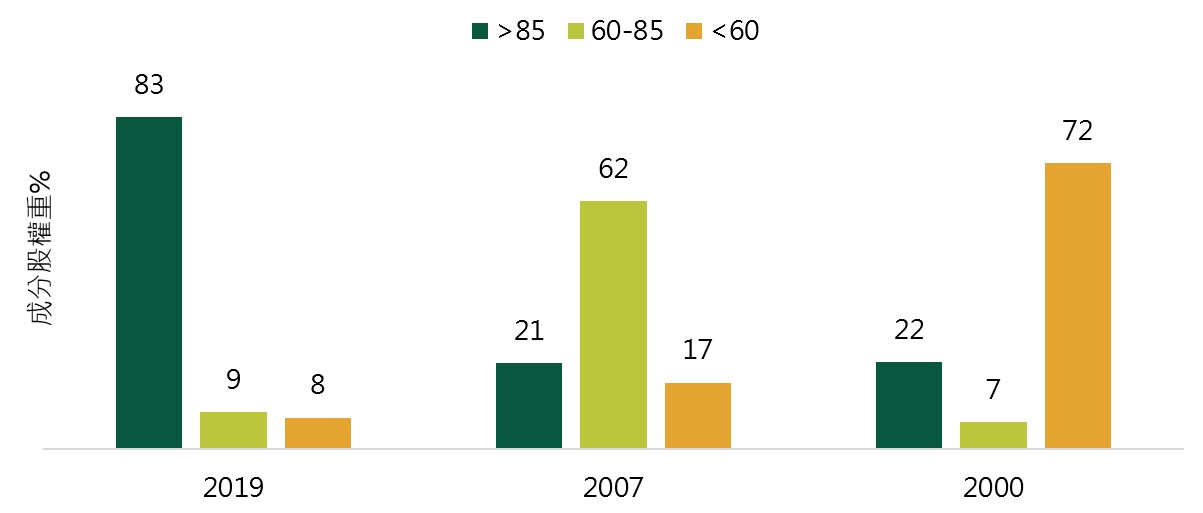

2000年時全球債券市場指數成分中,債務占GDP比重小於60%的占比達72%,高於85%的僅22%,債務風險還算低;20年後,債務占GDP比重超過85%的權重已高達83%,沿用傳統方式,反而借錢給負債最多的國家,且未來利率只會越來越低,收益與曝險不成正比!所以第一金投信導入NFA機制,從一國擁有的資產角度,來評估該國的償債能力,擁有越多國外資產淨額,堪稱富裕國家。

管理學界所熟知的八二法則,是將80%精力用在最有成效的地方,投資債券亦然,尤其是近幾年在金融市場能見度越來越高的海灣國,因發債量較少,在全球債券指數中的占比也偏低,不過其雄厚的資產淨額,正是我們在尋找的富裕國家。

簡單來說,將關鍵的80%資金,借錢給富裕國家最牢靠!

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。有關未成立基金初期資產配置,僅為暫訂規劃,實際投資配置可能依市場狀況而改變。