A. 配置信用評等較高:

- 近期市場重挫的導火線Third Avenue Focused Credit Fund主要是投資於危難公司高收益債(Distressed HY Bond),導致短期難以完全變現,因而暫停贖回引發風暴,並非高收益債市場出現明顯違約情況,跟本基金之投資組合明顯不同,投資人不用過度驚慌。

- 本基金持有CCC評級債券僅約5.21%,明顯低於基準指標之10.67%,且持有BB等級債券比重為47.06%,B等級則約40.74%,下檔與流動性風險較低。

B. 投資組合相對分散:

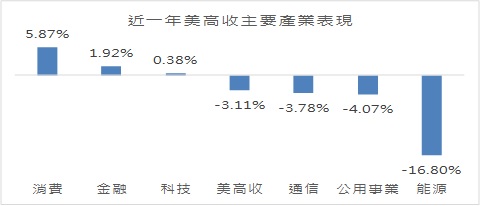

截至11月底,本基金持有能源債比重僅約9.84%,明顯低於基準指標之14.07%,其中屬上游產業之探勘投資比重約為6.55%,且其加權平均信評為BB-,信用風險相對較低。此外,本基金整體投資組合檔數約122檔,且前10大債券投資平均比重低於1.35%,也相對加碼經濟成長動能較強、獲利較穩健的美國企業,同時側重在受惠就業市場改善的消費、金融、公共事業等,單一券種風險相當分散。

資料來源: Bloomberg,2015/12

C. 流動性無虞:

本基金持有債券已針對年底流動性需求,提高現金與高流動性ETF比重達11.5%,因此流動性安全無虞,本基金近期壓力測試估計,即便在大額贖回而被迫須處分20%高收益債券,且以折價20%進行處分之假設下,本基金之淨值跌幅僅約3%~4%,並無流動性疑慮。