2015 第四季投資展望 — 分批加碼,掌握低檔反彈機會

2015/10/02

展望第四季變數依然不少,主要觀察議題在:1.美國升息關鍵時刻,全球經濟成長疲弱,尤其新興國家受中國需求減緩影響,出口狀況格外虛弱;2.中國角色從穩定力量變不安因子,牽動整體新興市場情緒;3.FED 升息時間搖擺不定,新興國家遲遲無法擺脫資金外流的衝擊;4.實質需求不振,原物料價格下跌,全球通貨緊縮壓力增高。

雖然,全球經濟態勢虛弱,但並無衰退疑慮,主要股市經過一波修正,已回到合理價位,且歷年第四季到隔年第一季股市通常有不錯表現,在機會與風險並存環境下,可採分批加碼方式佈局,獲利若達8%以上可視當下市場氣氛,逢高獲利了結。

聯準會預告升息時間已長達一年半,企圖將推升股市的力道從資金轉換至基本面行情,並戒斷市場對央行的高度依賴。但FED 錯過上半年中國股市大漲的好時機,時序進入第三季後,整體大環境每下愈況,FED 升息時程撲朔迷離,金融市場無所適從。

今年上半年中國股市相當火熱,經濟增速下滑的隱憂被拋諸腦後,然清理場外配資擦槍走火,股市突然從瘋牛切換成熊市,短短2個半月股市大跌4成,尤其〝人民幣打噴嚏,全球金融市場感冒〞,是市場意想不到的狀況,安定的象徵遭到動搖,讓投資人對新興國家的信心越來越脆弱。

根據投資銀行NN Investment Partners的統計,截至7月底為止的13個月期間,全球前19大新興國家的流出資金達9,402億美元,接近全球爆發金融危機時的兩倍。隨著資金撤出新興市場,各國貨幣競相對美元貶值,短期外債占比高與經常帳赤字國家,面臨更大還款壓力,發生債務危機升高,將帶來躁動與不安。

產出缺口為實際產出與潛在產出的差值。若為負值,代表產能大於需求。觀察金融海嘯後主要消費大國產出缺口占GDP比重一直處於負值,意味需求疲弱不振,加上過去一年又面臨原物料價格崩跌衝擊,各國央行最不願見到的通縮如影隨形。但這也可能是刺激各國央行進一步採取動作的利多。

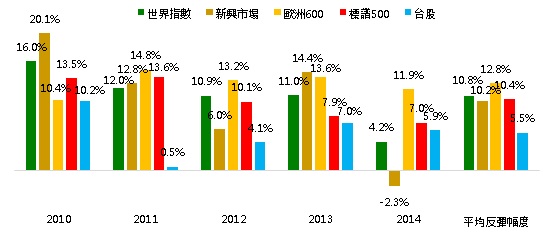

2010年以來,每年金融市場總有一些不確定因素與風險干擾,致使股市走跌,主要市場平均跌幅介於11.07% ~17.17%,今年之回檔幅度跟2011年相似。預期在貨幣政策支撐或風險淡化,資金可望再度回流股市,三個月後平均反彈幅度介於5%~13%。

金融海嘯每波整理後,總伴隨一波反彈(三個月反彈幅度)

資料來源:Bloomberg, 2015/9

另外觀察,近五年第四季至隔年第一季之股市回報率,大多是呈現上漲格局,其中成熟國家表現最好平均漲幅有10.5%,次為亞洲的7.1%,新興股市則比較弱一點僅5.6%。

》積極配置:成熟國家兩年線波段操作;新興市場十年線分批加碼

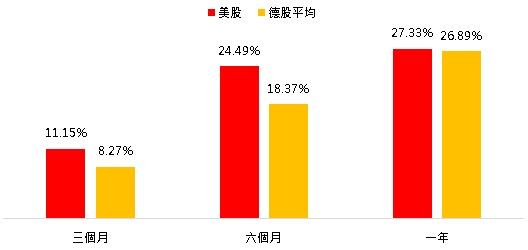

近五年,歐美股市扮演多頭指標,股市呈現大漲小回格局,其中美股僅於2011年9月摜破兩年線,而此時進場佈局之3、6、12個月後指數漲幅,分別達11.15%、24.49%、27.33%。德國方面,自2009年後共有兩次摜破兩年線,分別在2011年8月及2012年5月,此時進場佈局之3、6、12個月後平均漲幅分別達8.27%、18.37%、26.89%。因此在多頭格局尚未改變下,於兩年線附近買進,波段操作致勝機率頗高。

成熟國家兩年線佈局,近五年成效頗佳

資料來源:Bloomberg, 2015/8

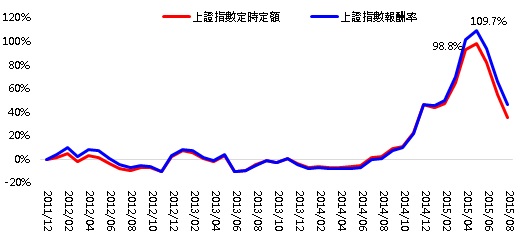

在新興市場方面,以中國為例,2010年進行結構調整,上證指數陷入低檔盤整,並於2011/12月摜破10年線,此時啟動定時定額投資,波段最高報酬率幾乎不輸單筆申購。

上證指數於十年線啟動定時定額,績效佳

資料來源:Lipper,2015/8月;統計期間為2011/12~2015/8月底止

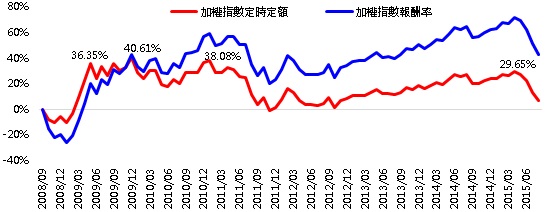

再以台灣為例,2008年9月加權指數摜破10年線後,啟動定時定額,波段最高報酬率40%,長期間維持正報酬。所以若擔心新興股市的震盪風險比較大,採取定時定額不但可掌握長期低檔佈局機會,亦能達到長線保護短線的效果。

台股於十年線啟動定時定額,長期維持正報酬

資料來源:Lipper,2015/8月;統計期間為2011/12~2015/8月底止

》穩健保守配置:人民幣貨幣市場避險好去處;高收益債Q4行情可期

自去年6月以來,整體市場波動幅度逐漸加大,且部分不確定因素短期難以釐清,配置上仍須謹慎,故穩健保守之投資人,在兼顧追求收益與資本利得下,建議60%配置於人民幣貨幣市場,賺取利息收益,搭配40%全球高收益債券,參與傳統第四季的上漲潛力,惟幣別配置上以新台幣及美元為主。

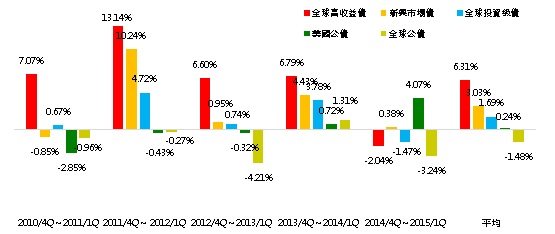

近五年第四季到隔年第一季之債市行情

資料來源:Bloomberg, 2015/8