【每周第一報】美伊重現和談曙光,美股上漲2026/08/07

上週重要數據摘要

》成熟市場

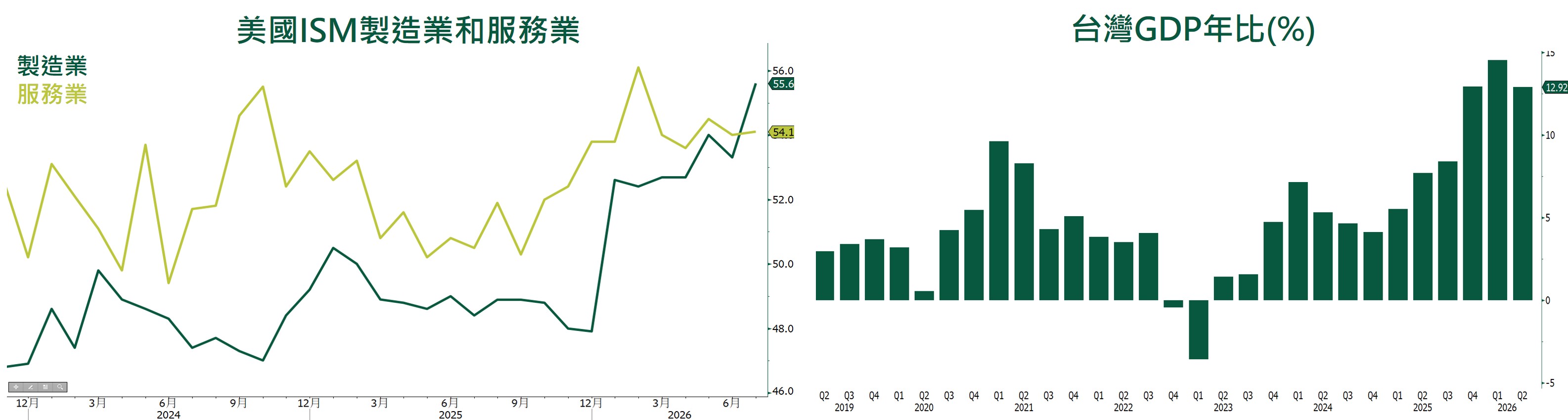

- 美國7月ISM製造業由53.3升至55.6,創下2022年5月以來新高,且高於預期,其中生產、新訂單及出口同步改善,反映企業在AI投資、基礎建設需求及部分提前拉貨效應帶動下,工廠活動維持強勁,不過投入成本持續攀升,價格指數已連續數月維持高檔,顯示通膨壓力仍未完全消退。另一方面,ISM服務業由54.0微升至54.1,連續維持擴張,受零售、金融及營建等產業需求支撐,新訂單成長動能穩健升至57.2,但就業指數再度跌破50,反映企業在AI提升生產力及成本控管下,新增聘僱態度仍偏保守;支付價格指數也由37.7升至70.3,創近五個月新高,顯示服務業成本壓力再度升溫。

- 美國7月ADP新增就業人數由前值9.5萬人降至 4.4 萬人,遠低於市場預期人,創下1月以來的新低。主要受商品製造業以及休閒餐旅業、貿易運輸業顯著裁員衝擊,僅靠教育醫療與金融服務業支撐增長,顯示勞動市場降溫跡象。

》新興市場

- 中國7月官方製造業PMI由50.3降至49.2,創5個月來新低,主要受新訂單減少、內需疲弱及颱風等短期因素影響,生產與需求同步降溫,非製造業商務活動指數則由50.2降至49.0,為2022年底以來首度跌破50,係因服務業與建築業景氣同步放緩,市場預期後續官方將持續推出財政與貨幣政策,以穩定內需及經濟成長動能。

- 台灣第二季GDP年增率由144.55%降至12.92%,但仍創下39年來同期最佳表現,且高於市場預期。成長動能主要來自AI浪潮持續帶動半導體、高效能運算及資通訊產品出口暢旺,推升企業資本支出與民間投資,同時受惠於股市表現亮眼及所得增加,民間消費亦維持穩健成長,使2026年上半年GDP成長率達13.72%,創近50年同期新高。

資料來源:Bloomberg、第一金投信整理

美伊重現和談曙光,美股上漲

》市場評論

- 日本央行7月貨幣政策會議維持利率不變,符合市場預期,但政策聲明與總裁植田和男的談話明顯釋出更偏鷹派的訊號。BOJ首度在聲明中指出,潛在通膨可能高於2%的物價目標,顯示對通膨上行風險的警戒升高,並重申若經濟與物價發展符合預期,將持續調升政策利率,因此,市場進一步提高對9月貨幣政策會議升息的預期。

- 7月底美國與日本罕見聯手干預外匯市場,是近15年來首度共同買進日圓,美國財政部表示,此次協同行動旨在防止日圓劇烈波動向亞洲其他貨幣蔓延,維護區域金融穩定,而非追求特定匯率水準;日本政府則強調,若市場再次出現過度波動,將不排除與美方持續合作採取進一步干預措施。干預後日圓兌美元一度大幅升值至157關口,但市場普遍認為,在美日利差仍大的情況下,若缺乏日本央行進一步升息配合,單靠匯市干預對扭轉日圓長期弱勢的效果仍將有限。

》金融市場變化

- 本週受惠於美國總統川普宣布暫緩對伊朗實施原定的大規模軍事打擊,轉而重啟美伊外交接觸,顯著提振市場風險偏好;加上經歷前期大幅修正後,資金重新聚焦於AI數據中心建置與晶片強勁需求,激勵科技巨頭與半導體板塊強勢反彈,最終道瓊、標普500、那斯達克分別上漲 3.21%、3.66% 與 4.88%,其中道瓊與標普500指數雙雙再創歷史新高。

- 本週台股隨美伊緊張情勢緩和及美股科技財報利多激勵,市場信心大幅回升,由權值王台積電領軍衝鋒,帶動 AI 伺服器、半導體、PCB 及記憶體等 AI 供應鏈族群全面報復性反彈,成為推升大盤的主力動能,最終近一週加權指數暴漲 11.18%,收在 44,396 點,強勢站回季線之上。

- 本週美債殖利率呈現高檔震盪;週初因市場擔憂Fed升息,推升殖利率走高,隨後受美伊重回談判桌、美國財長貝森特透露雙方有望達成協議並開放荷莫茲海峽,油價顯著回落有望舒緩通膨,帶動殖利率一度回落,惟週四美伊談判進展傳出變數引發油價反彈,美債殖利率再度承壓,最終近一週美國 10 年期公債殖利率微幅上漲 0.45 bps,收在 4.6778%。

》下周關注焦點

資料來源:Bloomberg、第一金投信整理。

>>下載完整檔案

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。