【每周第一報】美越達成貿易協議,美股創下新高2025/07/04

上週重要數據摘要

》成熟市場

- 日本2Q25日銀季度短觀調查顯示,大型製造業指數意外升至13,非製造業指數則微幅下降至34,維持在歷史高檔水準,反映即便面臨美國關稅壓力,日本企業信心仍具韌性。

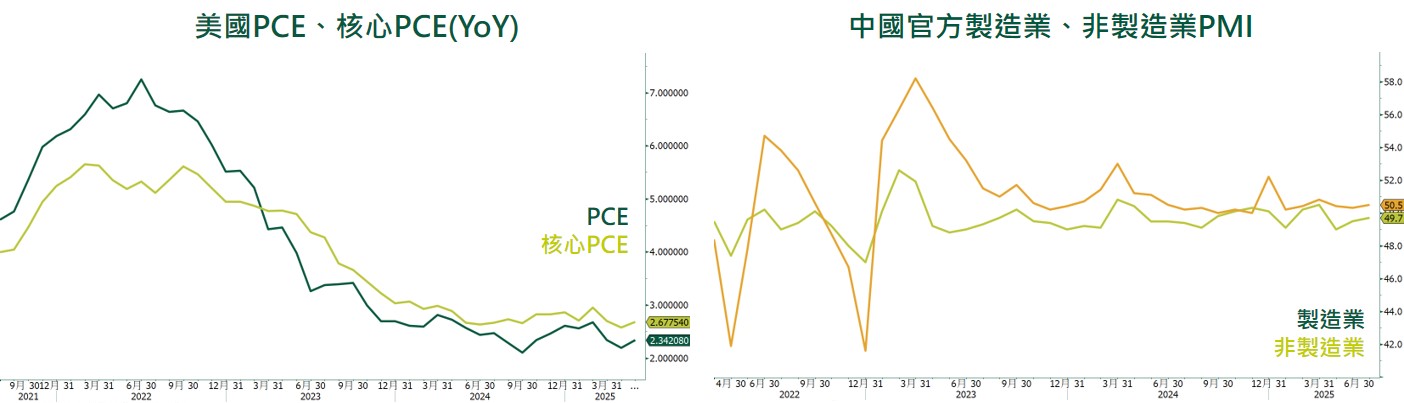

- 美國5月PCE、核心PCE物價分別YoY+2.3%、+2.7%,略高於市場預期,目前通膨壓力仍顯溫和,仍受企業清理庫存支撐,尚未完全反映新一波關稅上路後的進口成本轉嫁。美國5月實質個人消費者支出MoM-0.3%,遜於市場預期,創下今年以來最大減幅。其中汽車支出大減 6%,反映消費者在 3、4 月因應關稅預先購買汽車後的退燒效應,服務類支出則三個月來首見停滯飲、住宿、交通與金融服務等多項服務支出均出現減少。

- 美國6月非農就業新增14.7萬人,遠優於市場預期,並高於上月上修後的14.4 萬人;失業率則由4.2%意外下滑至4.1%,持續處於歷史低位,反映美國就業市場依舊穩健。

》新興市場

- 中國6月官方製造業PMI為49.7,雖持續低於榮枯線,但優於市場預期,其中新訂單指數從49.7升至50.2,重返擴張區間,顯示需求端有所改善;非製造業PMI則為50.5,亦優於預期,主要受建築業商務活動指數顯著上升推動,反映財政政策支持,但服務業則微降至50.1。整體來看,中國經濟仍面臨下行壓力,內需持續受房市疲弱限制,外貿則受關稅不確定性影響。

資料來源:Bloomberg、第一金投信整理

美越達成貿易協議,美股創下新高

》市場評論

- 7/2 美國總統川普發文指出美國與越南將達成貿易協議,美國向越南收取20%的關稅(原為46%),向中國的轉運產品收取40%。作為回應,越南將向美國完全開放其貿易市場,對美國進口商品實施零關稅。此次,對越南的稅率20%落在市場預期的10-20%範圍內,預期其他國家稅率將低於此水準,對供應鏈衝擊可控。

- 7/3 美國眾議員通過川普所主導的稅收與支出削減的「大而美法案」,涵蓋大規模的減稅措施、削減社福支出,以及增加國防與移民執法預算,反映共和黨核心施政方向。根據國會預算處(CBO)分析估計,該法案將於2025至2034年間,增加聯邦財政赤字約3.3兆美元,恐加深市場對美國債務的疑慮。

》金融市場變化

- 近期美國經濟數據表現好壞參半,惟就業市場持續穩健、通膨壓力未惡化,加上與主要貿易夥伴談判進展順利,和投資者對AI熱情持續升溫,激勵美股創下歷史新高,最終道瓊、標普、那斯達克指數近一周分別上漲3.32%、2.25%、2.15%。

- 近期美國費半指數持續上漲,台股也同步跟上於這波半導體熱潮,加上美越達成貿易協議,市場預期台灣的關稅稅率有望低於其水準,台股由AI供應鏈類股領軍上漲,近一周台股上漲0.98%,創下波段新高。

- 本周初因通膨數據符合預期,以及多位Fed官員釋出偏鴿訊號,市場對7月降息抱有期待,使美國10年期公債殖利率於4.2%上下震盪。但在周四公布的非農業就業與失業率數據遠優於預期,市場對Fed近期降息的預期迅速降溫,推動美債殖利率急升,美國10年期公債殖利率殖利率上升10.40 bps,收在4.3457%。

》下周關注焦點

資料來源:Bloomberg、第一金投信整理

>>下載完整檔案

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。