【市場快訊】Fed放緩升息步伐,但預測明年再升3碼

》事件簡述

- 本月FOMC會議如市場預期放緩升息步調至2碼,利率區間來到4.25%-4.5%,惟為確保通膨可順利回到2%目標,預估2023年仍將有3碼的升息幅度,且到2024年才會降息。

- 此外,Fed預測明年美國經濟僅有0.5%的成長幅度,增長幾乎陷入停滯,同時上調失業率與核心PCE至4.6%與3.5%,對整體經濟看法偏向悲觀。

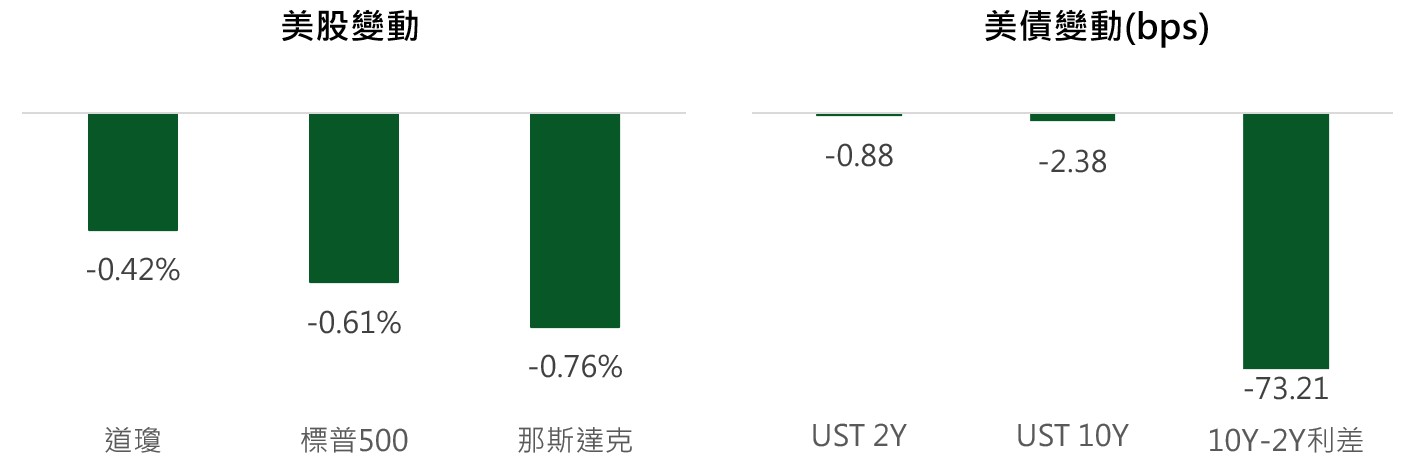

- 受此影響,昨日美國三大股指同步收低,道瓊、標普500、那斯達克分別下滑0.42%、0.61%、0.76%;美債部分則受到終端利率調高與經濟偏向弱勢發展的雙重力道拉扯下先揚後抑,終場美國2年期公債殖利率下滑0.88bps至4.2095%,10年期公債殖利率下滑2.38bps至3.4774%,10Y-2Y公債殖利率利差擴大至73.21bps。

資料來源:Bloomberg,第一金投信整理,2022/12/14

》事件看法與投資建議

- 股債市看法:雖近期通膨上揚步伐已有所放緩,但以本次會議結果可知Fed對通膨仍採取較為謹慎的態度,除非通膨急遽下滑,否則短期貨幣政策難以轉向,惟以經濟角度來看,在前波Fed急速升息與高通膨衝擊下,美國今年經濟表現已逐步走弱,Fed本身對明年經濟前景看法亦偏向悲觀,除非通膨再度升溫,否則Fed本波升息應已邁向中末段,預料升息對股市衝擊將逐步降低,不過在考量經濟衰退疑慮下,預估明年上半年股市仍將偏向震盪,而債市部分,在短期持續面臨升息壓力下,預估短端利率仍將走高,惟長端部分受經濟衰退疑慮壓抑漲幅有限,預估美國10年債殖利率目標價將落在4%,終端利率部分則上調至5.0%~5.25%。

- 投資配置建議:在上述情況下,股市部份建議可佈局受高通膨與景氣循環影響較小的防禦性類股,如必要消費、醫療照護及公共事業等產業,而債市部分則建議可適時佈局體質優良的高評級債券,以平衡投組風險。

》本次FOMC會議重點摘要:

- 為尋求實現2%的長期通膨目標,本次FOMC決議上調基準利率2碼至4.25%~4.50%,並宣稱未來仍有繼續上調空間。而升息步伐則將取決於「貨幣政策的累積緊縮程度、貨幣政策對經濟活動和通膨影響的滯後性,以及經濟和金融發展」而定。此外,Fed將續依先前規劃以每月950億美元速度減持公債、機構債與機構抵押貸款支持證券(MBS)。

- 雖近期美國支出與生產小幅增長,就業市場表現仍強,失業率保持低位,惟通膨仍居高不下,拖累全球經濟活動,在此背景下,Fed將2023年美國GDP成長預估從1.2%下調至0.5%,失業率從4.4%上調至4.6%,PCE與核心PCE分別從2.8%與3.1%上調至3.1%與3.5%。

- 委員會未來將持續關注包括就業市場、通膨壓力與通膨預期等方面指標,以及金融與國際局勢發展,若出現可能阻礙委員會目標實現的風險,將酌情調整貨幣政策立場。

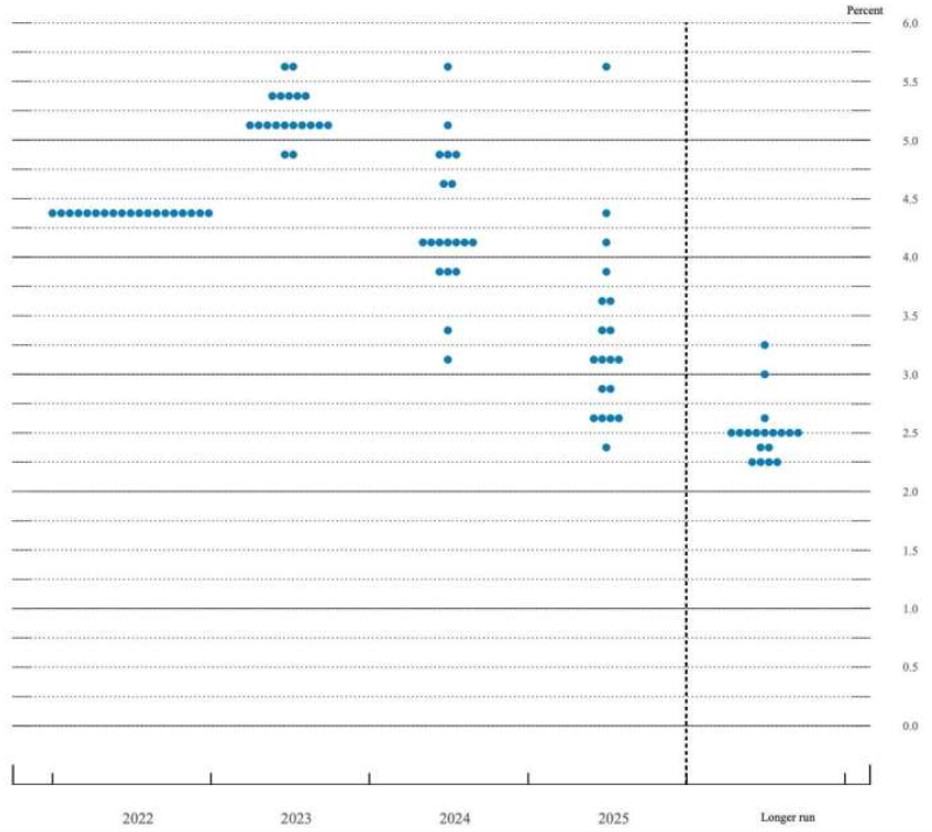

點陣圖

資料來源:Fed,2022/12/14

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。