【市場快訊】Fed如預期停升,但拋下今年再升兩碼訊號

》事件簡述

- 為提供委員更多時間評估額外資訊,以及對貨幣政策影響,本月FOMC會議如市場預期暫停升息,利率區間維持在5.00%-5.25%,為去年年初以來首次暫停加息。惟考量當前經濟表現優於預期,且通膨下滑速度仍緩,使Fed半數委員預測今年底利率區間將上移50個基點至5.5%~5.75%,鷹派態度超乎市場預期。不過會後Fed主席鮑威爾雖仍強調致力於壓低通膨,但稱更長周期的通膨預期似乎錨定良好,令市場緊張情緒略有和緩。依FedWatch最新預估顯示,市場亦預期Fed將於今年7月升息一碼後就停止升息。

- 經濟數據部分則鑑於近期美國經濟指標活動表現優於預期,故將今年經濟成長預估從0.4%上調至1.0%,失業率從4.5%調降至4.1%,但同時將核心PCE從3.6%上調至3.9%,顯示通膨擔憂仍存。

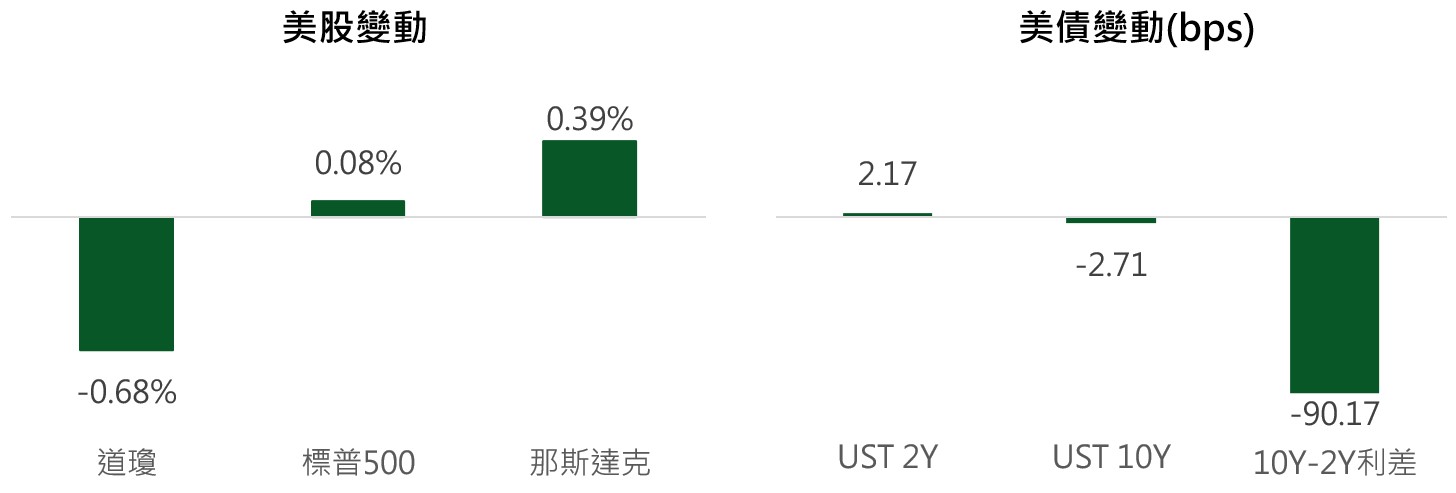

- 受Fed調高點陣圖利率影響,昨日美股一度大幅下挫,惟標普500與那斯達克指數受科技股表現帶動,由黑翻紅,終場道瓊下跌0.68%,標普500、那斯達克則分別小漲0.08%、0.39%。美國2年期公債殖利率受Fed可能再度升息影響,盤中一度飆升14個基點,惟在鮑威爾溫和談話後收斂漲幅,終場上揚2.17bps至4.6879%;10年期公債殖利率則有鑑於Fed明年有降息可能,終場殖利率反向下滑2.71bps至3.7862%,10Y-2Y公債殖利率利差擴大至90.17bps。

資料來源:Bloomberg,第一金投信整理,2023/6/14

》事件看法與投資建議

- 股債市看法:雖Fed最新點陣圖顯示今年再升兩碼預期,惟考量當前物價已緩步下降,預估今年下半年應不致回升,且3月地區銀行危機事件發生後,信貸市場持續緊縮,料將持續對就業與經濟產生下行壓力。在此背景下,第一金投信研判今年再升息空間有限,且隨明年經濟與就業市場逐步轉弱,Fed將不得不朝降息發展。而在今年下半年升息空間不大的預期下,預估近期10年美債殖利率將維持在3.8%上下20bps的區間進行盤整,後續則看經濟數據表現,若經濟數據趨弱,使降息預期攀升,則利率有再下可能。股市部分雖未來整體經濟看弱,但有鑒於AI題材仍為近期重要發展趨勢,除非8月財報表現不如預期,否則應仍有上升空間;其餘中小型類股部分,則可能受到經濟逆風影響,表現偏弱。

- 投資配置建議:在明年降息預期下,近期利率攀高至3.8%附近應是不錯買點,建議投資人可分批布局信評良好的高評級債券。而股市部分,在經濟趨弱的情況下,除了持續配置防禦型類股,降低投組風險外,亦可同步布局後市看佳,具爆發力的AI相關類股,增強收益。

》本次FOMC會議重點摘要:

- 美國近期經濟活持續以溫和速度擴張,就業市場維持強勁,惟通膨下降速度仍緩,為尋求實現2%的長期通膨目標,本次FOMC決議暫先維持基準利率於5.00%~5.25%區間不變。而未來是否採取進一步緊縮政策,則將考量「貨幣政策的累積緊縮程度、貨幣政策對經濟活動和通膨影響的滯後性,以及經濟和金融發展」而定。此外,Fed將續依先前規劃以每月950億美元速度減持公債、機構債與機構抵押貸款支持證券(MBS),以致力讓通膨回到2%目標。

- 雖家庭與企業信貸條件收緊可能對經濟活動、招聘和通膨造成壓力,但近期各項指標顯示經濟活動繼續以溫和速度擴張,在此背景下,Fed將2023年美國GDP成長預估從0.4%上調至1.0%,失業率從4.5%調降至4.1%。物價部分,雖隨能源價格下滑,將PCE從3.3%調降到3.2%,但壓低租金成本方面仍缺乏進展,故將核心PCE從3.6%上調至3.9%。

- 委員會將持續關注包括就業市場、通膨壓力與通膨預期等方面指標,以及金融與國際局勢發展,若出現可能阻礙委員會目標實現的風險,將酌情調整貨幣政策立場。

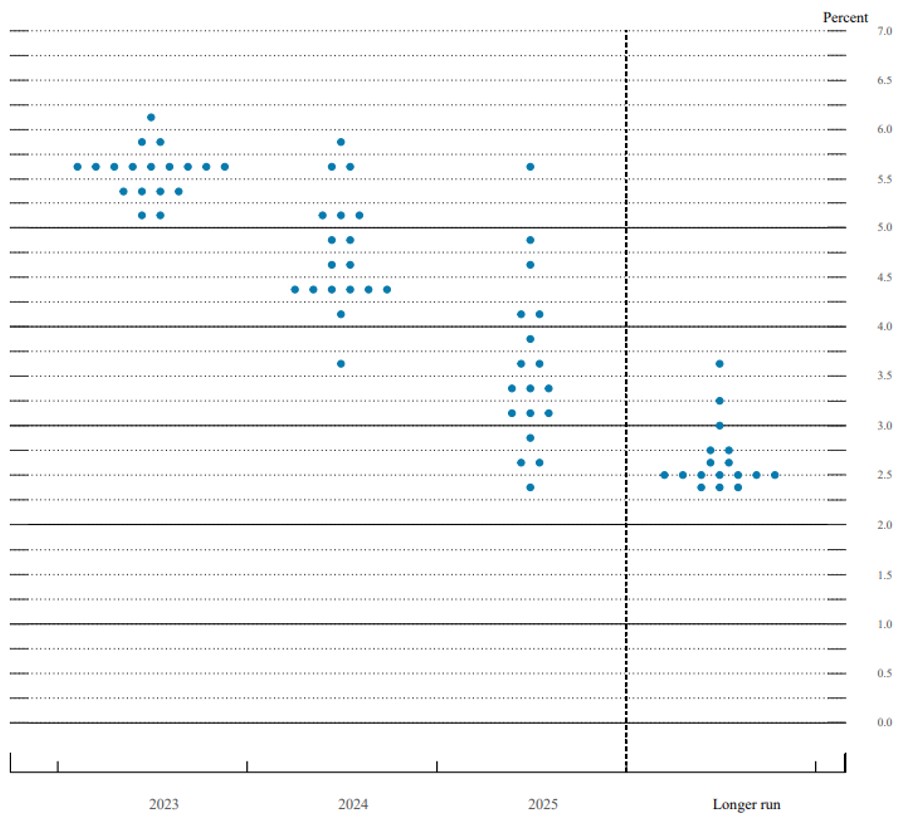

》點陣圖:

資料來源:FOMC,Refinitiv,第一金投信整理,2023/6/15。

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。