【市場快訊】Fed對升息續持鷹派態度,但市場並不買單

》事件簡述

- 雖近期通膨持續走低,但因仍遠高於Fed 2%目標,故本月FOMC會議決議升息1碼,利率區間來到5.25%-5.50%。對於後續是否再度升息,Fed主席鮑威爾則保持一個開放態度,表示將視後續經濟與通膨表現而定,同時重申,今年並無降息可能,未來降息與否將取決於Fed對通膨回落至目標的信心程度而定。

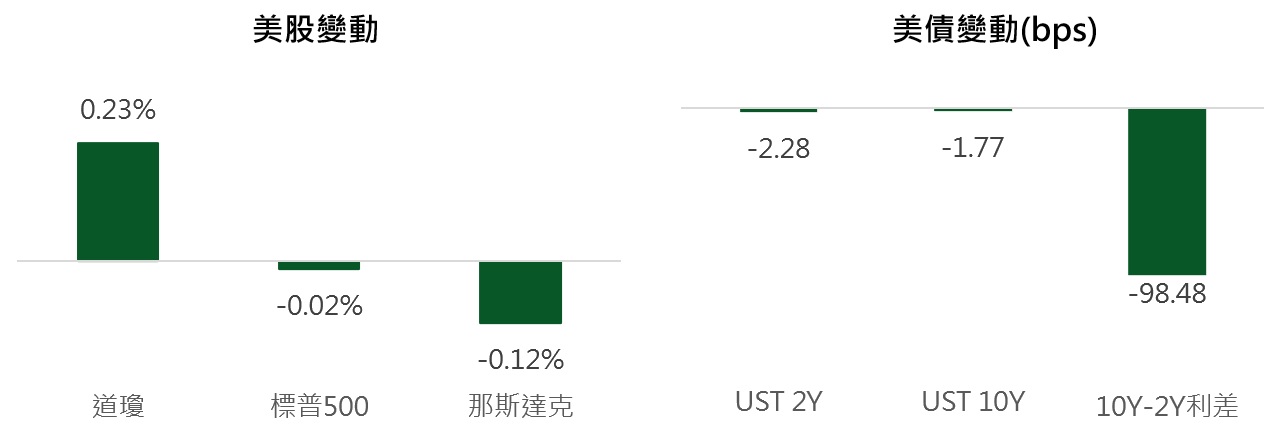

- 由於Fed發布聲明後,市場並未改變對今年升息路徑的預測,仍有高達78%機率認為9月不會升息,且多數預期本次升息即為本波升息終點,故對美股影響有限,昨日美股收盤基本持平,終場道瓊上漲0.23%,標普500、那斯達克則分別下跌0.02%、0.12%。美債亦在市場預期Fed即將結束升息循環下收低,終場2年期與10年期公債殖利率分別下滑2.28bps與1.77bps,收在4.8516%與3.8668%,10Y-2Y公債殖利率利差微幅收窄至98.48bps。

資料來源:Bloomberg,第一金投信整理,2023/7/26

》事件看法與投資建議

- 股債市看法:雖近期通膨可能受到俄羅斯退出黑海穀物倡議,以及物價基期隨時間逐步降低而略有提高,但考量目前美國包括服務業物價與租金價格都開始出現下滑現象,預估通膨雖有波動,但應不致於再次大幅攀高,惟同時因經濟表現不如先前預期弱勢,快速降息機率亦不高,故第一金投信研判Fed今年接下來的貨幣政策有相當高的機率處於不升不降的狀態。而在此背景下,預估美國10年期公債殖利率變動不大,將續於3.8%~4.2%區間盤整。而股市部分則考量近期發布的財報資料,除AI板塊外,多數呈現偏弱的態勢,故需多加留意整體經濟逐步趨緩,以及高利率對中小企業帶來的壓力。

- 投資配置建議:據歷史經驗,Fed結束升息的時點幾乎等同於利率見頂的時刻,建議投資人可把握時機,分批布局信評良好的高評級債券。而股市部分,在經濟趨弱的情況下,建議可同時配置防禦型類股與具爆發力的AI相關類股,以在降低投組波動的同時增強收益。

》本次FOMC會議重點摘要:

- 雖家庭與企業信貸條件收緊可能對經濟活動、招聘和通膨造成壓力,但近期各項指標顯示經濟活動持續以適度步伐擴張,就業市場維持強勁,通膨依舊高居不下。

- 為尋求實現2%的長期通膨目標,本次FOMC決議升息1碼,上調利率區間至5.25%~5.50%。而未來是否採取進一步緊縮政策,則將考量「貨幣政策的累積緊縮程度、貨幣政策對經濟活動和通膨影響的滯後性,以及經濟和金融發展」而定。此外,Fed將續依先前規劃以每月950億美元速度減持公債、機構債與機構抵押貸款支持證券(MBS),以致力讓通膨回到2%目標。

- 委員會將持續關注包括就業市場、通膨壓力與通膨預期等方面指標,以及金融與國際局勢發展,若出現可能阻礙委員會目標實現的風險,將酌情調整貨幣政策立場。

資料來源:FOMC,Refinitiv,第一金投信整理,2023/7/27

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。投資人申購本公司系列基金係持有基金受益憑證,而非本文提及之投資資產或標的。