【市場快訊】Fed維持利率不變,但今年降息預期降至1碼

》事件簡述

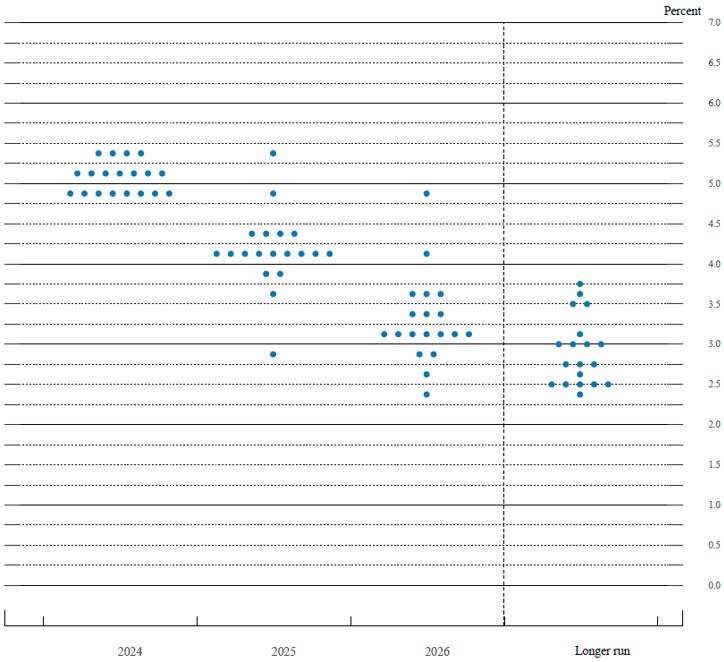

- 本月FOMC會議如市場預期維持利率區間於5.25%-5.50%不變,惟因官員對通膨下行的速度仍缺乏信心,故將今年降息幅度的預期從3碼調降為1碼,但與此同時,亦將明年降息幅度預測從3碼提高到4碼,整體態度略偏鷹派。

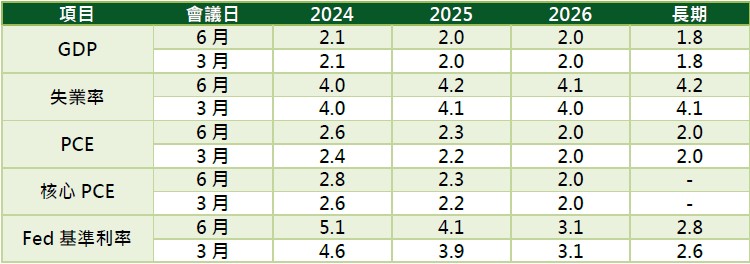

- 經濟部分,雖美國近期經濟數據表現多不如預期,惟Fed對今年經濟與就業仍保持樂觀態度,維持經濟成長與失業率預估於2.1%與4.0%不變。而物價部分,則順應近期物價略顯僵固的狀況,將今年的PCE與核心PCE預估從2.4%與2.6%上調到2.6%與2.8%。

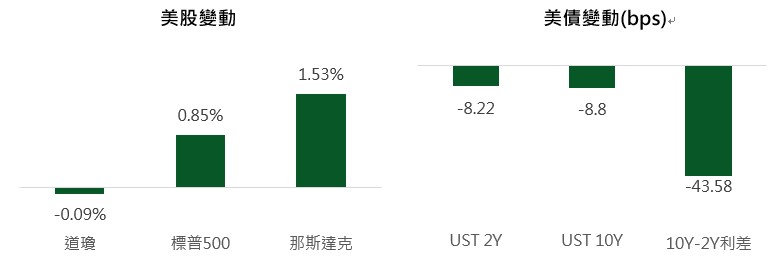

- 雖本次FOMC會議調降今年降息預估,但因對經濟仍持樂觀態度,且昨日美國公布的CPI與核心CPI表現雙雙低於預期,大幅增強市場對降息信心,激勵昨日標普500與那斯達克雙雙創下新高,終場分別上揚0.85%與1.53%。而美債殖利率亦在物價低於預期下大幅走低,終場2年期與10年期公債殖利率分別下滑8.22bps與8.8bps,分別收在4.7518%與4.316%,10Y-2Y公債殖利率利差則略擴大至-43.58bps。

資料來源:Bloomberg,第一金投信整理,2024/6/12

》事件看法與投資建議

- 事件看法:從本次FOMC會議釋出之經濟預測、點陣圖及會後聲明觀察,目前貨幣政策決策方向仍以新公布經濟數據為主,且逐次會議檢討方式進行,昨日新公布CPI年增率低於市場預期,投資人立即調整降息預期,並推升股票及債券市場同步上漲可見一斑。

從近期新公布經濟數據觀察,美國經濟已持續朝放緩方向進行,通膨亦開始緩步走低,考量未來數月基期相對較低影響,通膨降速仍可能偏緩。未來因應經濟走緩之預防性降息,將為Fed醞釀九月降息主要基調,並可能隨歐洲及加拿大央行方式,暗示不採取連續降息策略,持續依據新公布經濟數據及現況,評估是否需降息或維持利率不變,而此亦將使未來的經濟數據變動對市場影響更加劇烈。

從市場及技術面觀察,雖然Fed持續進行縮表,然金融市場資金仍相當充沛,並積極尋找投資機會,加上AI運用持續深入不同領域,並帶動大量資金湧入及投資,將有助於股市表現,並帶動經濟維持穩定擴張,抵銷高殖利率對其他產業成長走緩對經濟影響,而地緣政治衝突及緊張情勢,或可能隨大選結果而出現明顯改變,近期印度大選及歐洲議會選舉結果出爐,執政者表現均明顯低於預期,法國更解散國民議會重新選舉,政治面不確定性或可能使政策延續性受到質疑,並使不確定性提高,將為下半年金融市場主要風險。

- 投資配置建議:在資產配置策略上,股票市場維持選擇性配置策略,建議偏重AI及科技相關產業進行佈局,另公共事業預期將受惠於擴大基礎建設政策及AI帶動電力需求,成長預期加速並帶動獲利成長;債券部分建議可依據殖利率水準進行區間操作,並適度佈局殖利率相對較高之非投資等級債券,以提升整體投資組合利率貢獻。

》本次FOMC會議重點摘要:

- 近期美國經濟活動持續穩步擴張,且就業增長依然強勁,失業率亦維持在較低水平,惟通膨雖有放緩,但仍處高位,且委員會認為,近月通膨在往2%目標方面缺乏進一步進展。此外,雖目前就業和通膨目標的風險正在趨向更好的平衡,惟在經濟前景不明朗下,仍將高度關注通膨風險。

- 為尋求實現2%的長期通膨目標,本次FOMC決議維持利率目標區間於5.25%-5.50%不變。而未來是否採取進一步寬鬆政策,則將仔細評估「公布的數據、不斷變化的前景和風險平衡」而定,在通膨持續向2%回落更有信心之前,不宜降低利率目標區間。此外,Fed將持續以每月600億美元的速度減少持有美國公債、機構債與機構抵押貸款支持證券(MBS)。

- 委員會將持續關注包括就業市場、通膨壓力與通膨預期等方面指標,以及金融與國際局勢發展,若出現可能阻礙委員會目標實現的風險,將酌情調整貨幣政策立場。

》FOMC經濟預估表(%):

》點陣圖:

資料來源:FOMC,Refinitiv,第一金投信整理,2024/6/12

*本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。投資人申購本公司系列基金係持有基金受益憑證,而非本文提及之投資資產或標的。