【市場快訊】非農大超預期,股市大跌後續展望及投資建議

》事件簡述

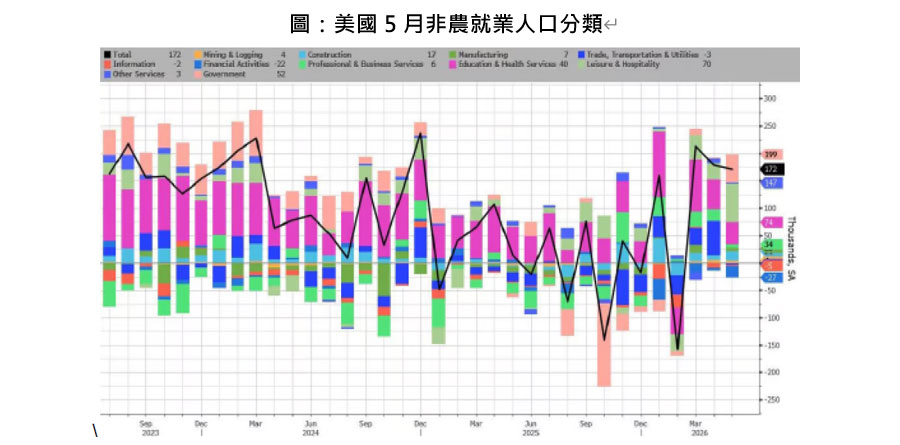

上週五(6/5)美股回檔的導火線,來自5月非農就業數據意外強勁。當月新增就業人口達17.5萬人,不僅遠高於市場預估中位數的8.8萬人,更超越市場最高預估值12.5萬人。原本應被視為美國經濟韌性強勁的利多消息,卻反而引發市場震盪,主因在於投資人擔憂經濟過熱可能使聯準會延後降息,甚至重新討論升息可能性。

然而,若從當前總體經濟數據與產業發展趨勢觀察,投資處仍維持對美國及全球景氣的正向看法,主要理由如下:

一、就業數據亮眼,但未必代表經濟全面加速升溫

雖然5月新增就業人數大幅優於預期,但勞動參與率維持在61.8%,就業人口占總人口比率也僅微幅升至59.2%,顯示勞動市場整體結構並未出現明顯變化。進一步觀察就業組成,新增職位主要集中於休閒旅遊與餐飲業,以及地方政府部門,分別增加約7萬人及5.5萬人;反觀金融業則減少約2.2萬人。此外,兼職職位增加26.6萬人,全職職位則減少7.9萬人,且已連續第二個月下滑。

因此,5月就業數據強勁,較可能反映世足賽假期招募需求提前釋出,以及公共部門補充年初裁員的人力所致,並非聘僱需求結構性的提升。預期未來數月部分新增就業人數會逐步回落,甚至有下修的可能性。

資料來源:Bloomberg,2026/6/5

二、後續能源價格若能回落,聯準會升息機率有限

5月失業率維持在4.3%,尚未顯示勞動市場出現過熱現象,因此,現階段推論聯準會將升息,仍言之過早。目前聯準會除了關注就業市場外,更重視原油價格可能引發輸入型通膨。近期油價受到地緣政治因素干擾而波動,但回顧2022年俄烏戰爭初期,國際油價一度飆升至每桶129美元,但隨後在全球產業供需調整後逐漸回落。

因此,美伊衝突近期若能往正面發展,原油價格便得以回落,通膨沒有持續惡化的話,聯準會並沒有升息的必要性。

三、AI驅動的新一輪企業獲利週期正在形成

自3月底以來,標普500指數累計上漲約20%,那斯達克指數更大漲超過30%,市場狂熱情緒不斷累積,尤其是在AI相關科技產業鏈。

儘管AI企業估值不便宜,也有質疑其資本支出過大,能否轉為營利的聲音,但從第一季的財報顯示,AI應用企業營收普遍迎來爆發性增長,台灣資服業與軟體系統整合廠更寫下歷年同期最賺紀錄。預計未來十年,美國經濟透過AI科技,將協助企業在供給側大幅擴張,也意謂著經濟能夠在可預測的通膨環境下,同步實現更高的增長。

》投資建議

經歷前波大幅上漲後,美、台股科技類股短線漲幅已相對可觀,預期部分資金在六月底前可能轉向評價較低、具穩定現金流與高股息特性的產業,同時部分資金也可能流入短天期公債與投資等級債等防禦性資產,故盤面將呈現類股輪動格局。待短線投機熱度降溫、籌碼沉澱整理,及七月大型企業公布第二季財報並回歸基本面檢視後,美、台股以及AI科技族群仍有機會在第三季健康走升。

建議採取「核心成長搭配防禦收益」的配置策略,短期可適度提高配置於公用事業、高股息、投資等級債等具防禦性資產,中長期則聚焦持續受惠AI升級趨勢的產業。

*本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。投資人申購本公司系列基金係持有基金受益憑證,而非本文提及之投資資產或標的。