【市場快訊】Fed續降且經濟仍穩,激勵美國股債雙漲

》事件簡述

- 有鑑於美國就業普遍放緩,且通膨續朝2%目標邁進,故本月FOMC決議如預期將利率目標區間下調1碼至4.50%-4.75%,為9月啟動寬鬆周期以來第二次降息,累積降幅達75bps。會後Fed主席鮑威爾表示,美國大選結果並不會影響近期經濟前景,且Fed不會對新政府之政策預設立場,故未來降息步伐仍將回歸經濟與通膨表現而定。惟有鑑於川普對關稅與移民的立場或將再此引發通膨上揚,且近期美國整體經濟表現穩健,預估Fed未來降息步伐應不致太快,而觀察芝商所FedWatch對今年降息預估,亦可發現市場對Fed今年12月降息預期亦降至1碼,與9月點陣圖結果趨向一致。

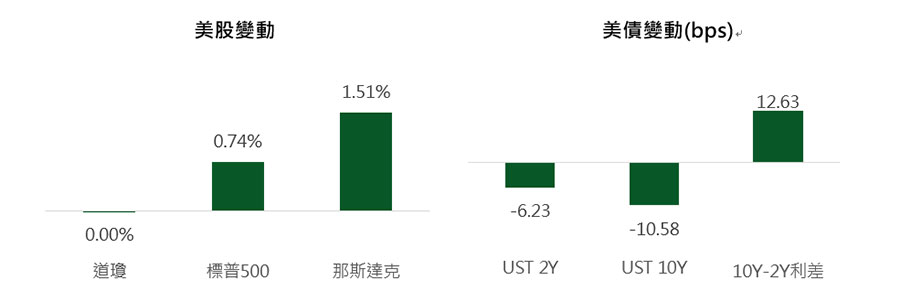

- 由於Fed本次降息幅度符合預期,且指出美國經濟仍然穩健,使標普500與那斯達克延續昨日川普當選漲勢,分別上揚0.74%與1.51%,而道瓊則與前日大致持平。美債部分,受Fed續降激勵,殖利率大幅走低,終場2年期與10年期公債殖利率分別下滑6.23bps與10.58bps,收在4.1994%與4.3257%,10Y-2Y公債殖利率利差則略縮窄至12.63bps。

資料來源:Bloomberg,第一金投信整理,2024/11/7

》事件看法與投資建議

- 事件看法:由於FOMC會議符合預期且未釐清政權更迭對貨幣政策影響,故市場對12月再度降息機率仍持穩於70%,惟因擔憂提高關稅與減稅措施將推升通膨,並導致財政赤字惡化,故利率終點預測值較選前有所提升。以JP Morgan最新預估為例,其雖維持12月降息預期,但將明年降息頻率轉為每季降息一碼,降息循環終點亦因此提高至3.5%。

- 投資配置建議:整體而言,隨美國新政權交替,預估新政策將使全球政經環境出現明顯改變,預期如工業、原物料、能源及金融等產業將受惠於政策轉變,經營環境及條件明顯改善,推升獲利並帶動股價表現;中小型個股則可能受惠於企業稅率降低,帶來獲利成長契機;此外,川普政府對加密貨幣採取開放態度,亦將使相關產業及公司受惠,並間接帶動AI及資訊通訊產業蓬勃發展,惟無論是關稅、減稅等政策,均可能進一步推升長期債券殖利率,將使債券再度面臨較嚴峻考驗及修正壓力,惟美債殖利率選後已出現急遽彈升以反映相關擔憂,若後續新任財長對財政紀律較為謹慎、實際關稅調幅未如選前激進,殖利率有望修正過度悲觀情緒,故投資配置上,建議偏重股票配置,債券則以非投資等級債為主要配置選擇,投資級債可視殖利率水準而機動調節。

》本次FOMC會議重點摘要:

- 近期美國經濟活動持續穩步擴張,雖就業增長放緩,且失業率上揚,但仍處低位。通膨雖仍偏高,但已朝委員會2%的目標邁進。委員會認為實現就業和通膨目標的風險大致平衡,惟在經濟前景不明朗下,仍將關注雙重政策使命之風險。

- 有鑑於通膨進展與風險平衡,本次FOMC決議將利率目標區間下調0.5%至4.50%-4.75%。而未來是否採取進一步寬鬆政策,則將仔細評估「新公布的數據、不斷變化的前景和風險平衡」而定。此外,Fed將持續以每月600億美元的速度減少持有美國公債、機構債與機構抵押貸款支持證券(MBS),且將堅決致力於支持充分就業,並使通膨率回到2%目標。

- 委員會將持續關注包括就業市場、通膨壓力與通膨預期等方面指標,以及金融與國際局勢發展,若出現可能阻礙委員會目標實現的風險,將酌情調整貨幣政策立場。

資料來源:FOMC,Refinitiv,第一金投信整理,2024/11/7