【市場快訊】Fed淡化12月降息預期,美股漲跌互見

》事件重點簡述

- 本月FOMC會議將聯邦基金利率區間下調一碼至3.75-4.00%,為今年以來第二次降息,符合市場預期,川普新提名的Miran仍支持降息2碼,但堪薩斯聯儲主席Schmid 則支持維持利率不變,凸顯委員間分歧依舊。針對經濟部份,本次聲明稿表示美國經濟溫和擴張,強調近期就業下行風險增加,並重申通膨仍處於略高水準。此外,正式宣布於2025/12/1結束縮表,以支持經濟和就業市場。

- 主席Powell在會後記者會指出:(1).美國經濟成長比預期更為強勁,但有證據顯示就業市場正在降溫,下行風險有所上升;通膨部分,認為若將關稅因素排除,核心 PCE 通膨可能落在2.3% ~ 2.4%左右,距離2%的目標並不遠。(2).過去三年縮表期間,證券持有規模已減少2.2兆美元,準備金水準已有達到充足準備金條件的跡象,因此決定12月結束縮表,並將MBS到期金額再投資於國庫券,讓資產組合朝向更偏短期的結構發展。(3).針對利率前瞻指引,強調12月降息並不是板上釘釘,委員意見存在明顯分歧,並表示目前已累計降息150bps,更接近中性利率,一些委員認為或許可以先暫停觀望。(4).談到AI泡沫,他也認為如今這些高估值企業實際上有營收,也有具體的商業模式,因此這次的情況與1990年代網路泡沫有所不同,不能相提並論。

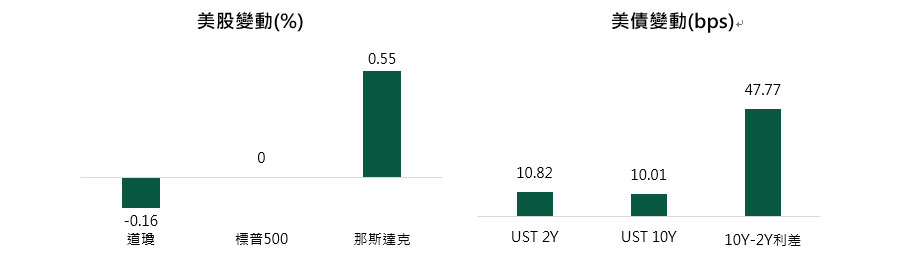

- 市場表現:由於主席Powell稱12月不一定降息,市場對年底降息的預期有所降溫,FedWatch顯示12月維持利率不變的機率上升至將近7成 ,打壓道瓊、標普500指數最終收跌0.16%、0.0%,惟科技及通訊服務類股表現強勢,帶動那斯達克指數仍收漲0.55%。債市方面,Powell談話偏鷹下,2年期、10年期美債殖利率分別上升至3.598%、4.0757%。

資料來源:Bloomberg,第一金投信整理,2025/10/29

》事件看法與投資建議

- 事件看法:FOMC會議如預期降息一碼至3.75~4.0%,會後聲明重申就業下行風險攀升,同時宣布結束量化緊縮,未來MBS到期或提前償還資金將再投入短期國債,而此次會議兩位委員反對決議,米蘭維持降息兩碼觀點,而施密德傾向維持利率不變。聯準會主席Powell重申勞動市場放緩、關稅對通膨影響為一次性,以及剔除關稅影響通膨距離目標不遠之觀點。然而,表示在兩次預防性降息後,一些委員認為12月應暫停降息以觀察經濟情勢是否符合預期,尤其考慮聯邦政府停擺影響經濟數據發布與品質,因此12月是否再度降息存在相當不確定性。受Powell不願透露未來降息路徑之鷹派言論影響,12月降息機率降至7成左右,美債殖利率與美元指數反彈。

展望後勢,考量勞動市場持續降溫,近期亞馬遜等大型科技業陸續宣布裁員計畫,美國聯邦政府停擺近1個月,相關承包商財源壓力增加,就業下行風險短期難以消弭,Q4美國經濟成長恐將驟降。因此,儘管聯準會官員內部分歧加劇,但考慮短期經濟數據缺失與品質遭疑,難以扭轉經濟放緩與通膨將觸頂回落觀點,研判12月聯準會將再度降息,惟反對決議委員或將增加。

- 投資配置建議:整體配置策略,風險性資產估值偏高甚至出現泡沫跡象之聲浪陸續浮現,聯準會降息不確定性攀升,Q3財報季不易重現前季大幅優於預期榮景,使得短期修正風險攀升,惟大型科技業維持高額資本支出,顯示對AI產業發展前景依舊樂觀,而聯準會寬鬆循環亦未接近尾聲,因此,建議逢市場修正,加碼受惠於降息之利率相關個股及利基型產業如具高息題材之電力相關、及受政策支持之數位資產及太空等相關產業,以及中長天期債券相關商品。

》本次FOMC會議重點摘要:

- 現有數據顯示,經濟活動持續以溫和步調擴張。就業成長放緩,失業率小幅上升,但仍維持在低檔;近期指標與這些發展一致,通膨則有所回升,並保持在略高水準。委員會的長期目標是實現充分就業與2%的通膨率。對於經濟前景,不確定性依然偏高,委員會同時關注雙重使命風險,並判斷近幾個月就業下行風險已增加。

- 為支持上述目標並考量風險平衡變化,委員會決定將聯邦基金利率目標區間下調一碼至3.75%-4.00%。在評估是否進一步調整利率目標區間時,將仔細衡量最新數據、經濟展望與風險平衡。委員會決定將於12/1結束縮減總體證券持有量,並重申致力於實現充分就業及讓通膨回到2%的目標。

- 在評估貨幣政策適當立場時,將持續關注最新資訊對經濟前景的影響,若未來出現可能阻礙實現政策目標的風險,準備適時調整貨幣政策立場。委員會的判斷將涵蓋廣泛的資訊,包括就業市場狀況、通膨壓力與預期,以及金融和國際情勢的發展。

*本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。投資人申購本公司系列基金係持有基金受益憑證,而非本文提及之投資資產或標的。