資料來源:Bloomberg,第一金投信整理,2025/12/11

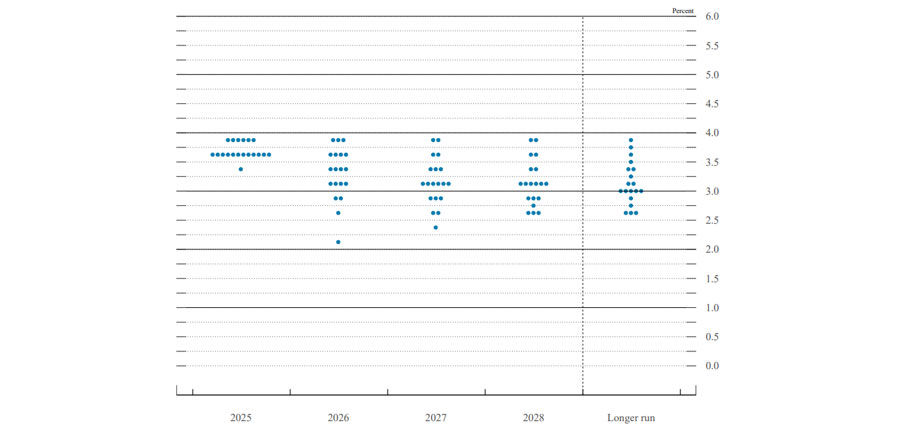

資料來源:FOMC,第一金投信整理,2025/12/11

*本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。投資人申購本公司系列基金係持有基金受益憑證,而非本文提及之投資資產或標的。