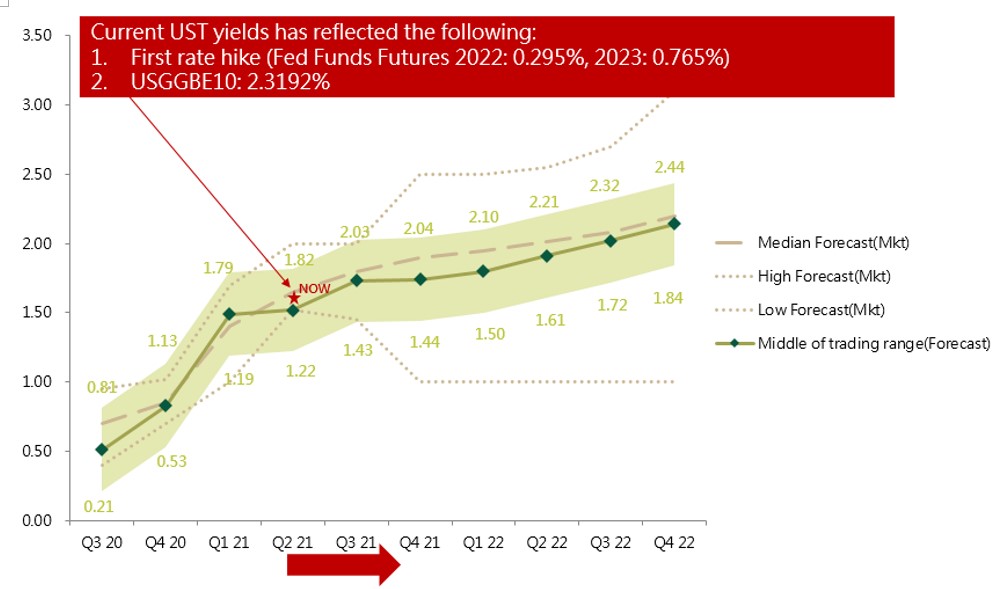

【市場短評】Fed意外鷹派表態,預估債券殖利率將逐步推升

在最新FOMC會議中,Fed利率預測點陣圖中暗示2023年或將升息兩碼,意外相對鷹派之表態,預計將在未來兩年逐步推升殖利率,故第一金投信上修今年下半年美債10年期殖利率估值區間行經路徑,點估計由1.52%上調至1.74%,在最新FOMC會議中,Fed利率預測點陣圖中暗示2023年或將升息兩碼,意外相對鷹派之表態,預計將在未來兩年逐步推升殖利率,故第一金投信上修今年下半年美債10年期殖利率估值區間行經路徑,點估計由1.52%上調至1.74%,估計年底區間為1.44%~2.04%。

本次FOMC會議重點摘要如下:

Fed維持基準利率和每月債券購買不變,但由於預計經濟增長和通脹將加快,預計2023年底,美聯儲可能升息兩次。

- 將基準利率維持在0%至0.25%之間不變,並表示將繼續每月購買1200億美元的債券。

- Fed之2023利率預期點陣圖中值,由先前的0.1%上升至0.6%,暗示2023年可能升息兩碼。然會後記者會中,鮑爾試圖淡化鷹派展望。表示「點陣圖只是委員們的個人預期,這並不代表聯準會的預測,這並不是一個利率計畫…」「現在討論升息仍言之過早…」。

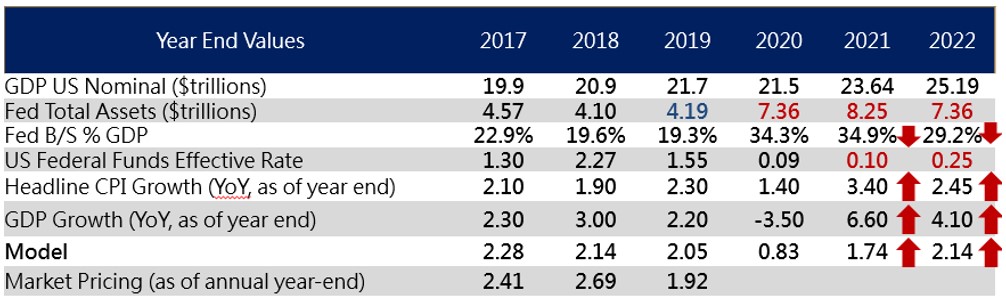

- 預期今年經濟成長率將達7.0%,高於先前估計的6.5%,2022年維持3.3%,2023年則微幅上調0.2%至2.4%。在通膨方面,預計2021年和2022年通膨率將分別提高至3.4%和2.1%,此前估計分別為2.4%與2%。展望2023年,通膨預計將達2.2%,高於之前的2.1%。對此鮑爾也提到,經濟邁向「大幅進一步進展」的速度比原先預期還快,但距離標準還很遙遠,並預期物價上漲還不會助長通膨預期。

10年期美債利率估值區間與參數如下:

在最新Fed利率預測點陣圖中暗示2023年或將升息兩碼,意外相對鷹派之表態,預計將在未來兩年逐步推升殖利率,故我們上調今年美債估值區間行經路徑,點估計由1.52%上調至1.74%,年底10年期美債估值區間至1.44%~2.04%。相關參數調整如下:

資料來源:Bloomberg,2021/6/17

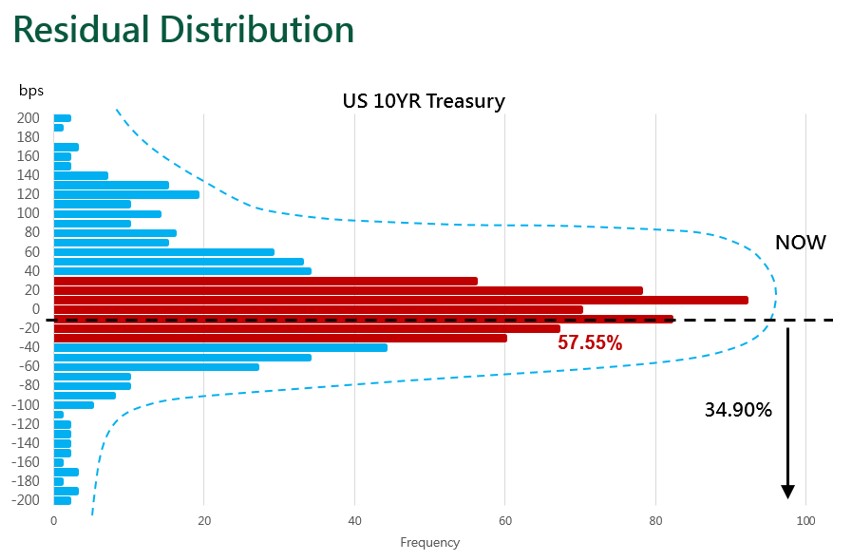

模型預估10年期美債殖利率於 2021 4Q 底低於當前利率水準之機率為34.9%

資料來源:Bloomberg,Fed,第一金投信整理,2021/6/17

資料來源:Bloomberg,2021/6/17

信用債市看法:

在聯準會對經濟展望轉趨樂觀、且美國疫情穩定受控下,第三季可望回歸正軌,高收益債與投資等級債之信用利差持續往下收斂至近期低位。展望未來,在經濟強勁增長、企業基本面改善、疫苗施打與違約率下滑下,整體信用債市基本面良好,後續表現可期;惟鑑於信用利差已收斂至歷史低檔水位,評價已趨合理,在債券挑選上,看好較低評級債券與中小型企業債的表現機會。

固定收益型基金操作策略:

第一金全球高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金):預估今年將是高收債市有表現機會的一年,包括景氣復甦、疫苗施打、貨幣與財政政策支持、企業違約率下降,都有助於推動高收益債市表現,惟仍須注意個別債券投資價值與產業變化。產業配置上,高配原物料、工業、消費產業;低配金融、科技、不動產與新興市場。未來將維持謹慎操作,佈局持續著眼有投資價值標的,並適時增加具投資價值之新興市場債券;存續期間將持續低於標竿指數;台幣級別維持60%左右避險比例。

第一金美國100大企業債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金):美國投資級債利差水準再度收斂至近期歷史低位,預估在低利環境下將維持低檔震盪,再收斂空間不大,短線將回歸息收行情。基金操作上著重分散配置,重點產業包含消費、金融、及通訊,並持續關注產業表現輪動狀況;信用評等集中配置於BBB級債券,以保有目標收益水準。預計未來兩年殖利率將逐步上升,故整體存續期間將低於標竿指數。

第一金全球富裕國家債券基金(本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金):基金長期以價值投資作為佈局核心策略,信用利差截至5月底仍有215bps,相較於目前美元新興市場投資等級債指數約為131bps,基金當前相對仍有利差優勢。基金操作上,以價值投資,利差收斂為投資主軸,故並不會特別調整存續期間,約與標竿指數相當,落於7.5年左右。

第一金全球大四喜收益組合基金(本基金得投資於非投資等級之高風險債券基金且本基金之配息來源可能為本金):考量基本面、息收來源與下檔風險,將維持部位於80%~95%,持續留意市場對於風險性資產氣氛適度調整現金比率。目前基金配置方向:短線REITs配置比例將降至與SAA配置約當;新興市場債低於SAA配置;高收益債略低於SAA配置;視狀況區間操作高股息部位,目前持股高於SAA配置。台幣級別維持50%左右中性避險比例。

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。