「利率越低,股票賣相越好」?歷史實證:股神此言不假

2019/04/02

近日「股神」巴菲特接受媒體專訪時表示,「利率越低,股票的賣相越好!」因為在低利率環境下,尋找更高報酬的投資人會將資金投入股市,更加彰顯「股票的長線投資價值。」巴菲特的說法到底對不對,我們用美債殖利率對照美股一年滾動報酬率來驗證,是否利率越低,股票的賣相越好?

》利率低股市好,股神所言不虛

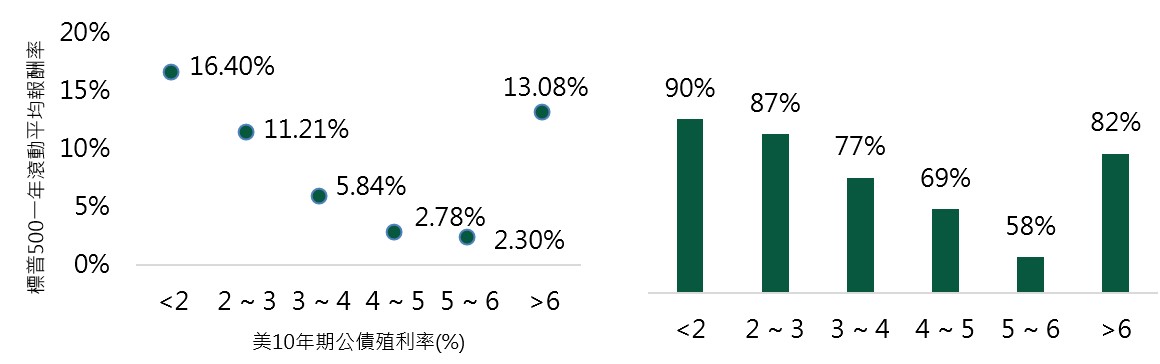

統計1978年以來,當美國10年期公債殖利率落在2%以下,是標普500指數表現最好的時間,一年滾動平均報酬率高達16.4%,正報酬機率達90%;而隨著殖利率的上升,平均報酬就逐步下滑至3%以下,正報酬機率也同步跌落至58% (大於6%之落點報酬表現不差的原因主要在於1998年以前利率環境偏高)。可見巴菲特所言不虛,在利率越低時,投資人越應買進股票,並長期持有。

標普500 VS 美10年期公債殖利率落點與正報酬機率

資料來源:Bloomberg,第一金投信整理,2019/4/1,計算期間:1978/2-2019/3,滾動報酬以投資1年之設定,若投資人每月底進場投資,持有1年的累積報酬率

》利率低,該買成長股?還是價值股?

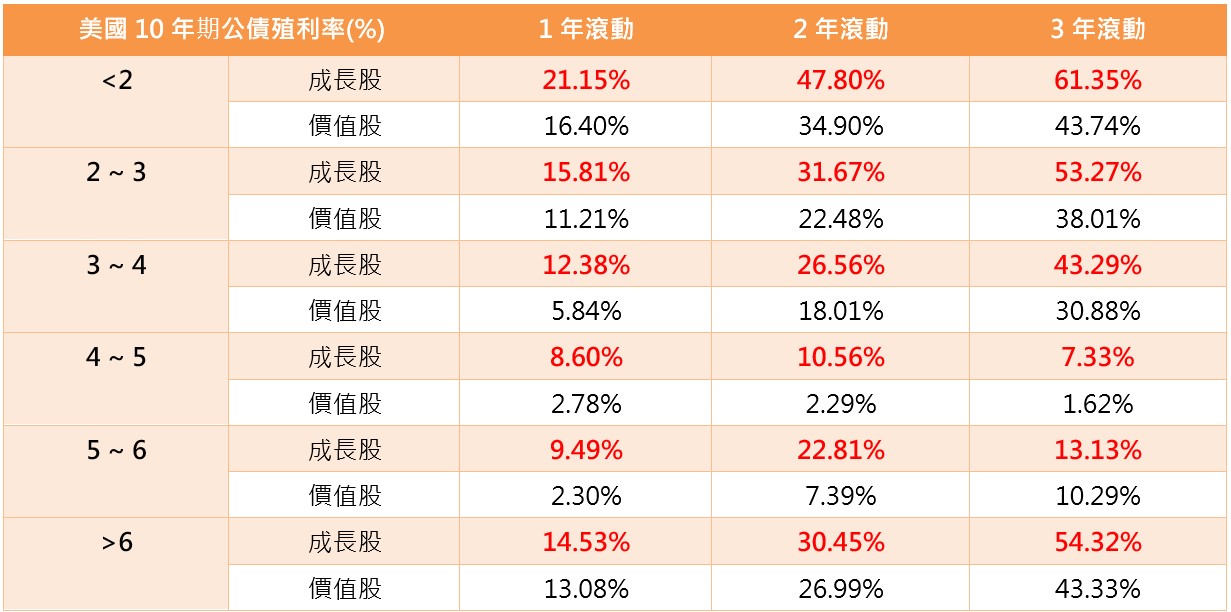

以殖利率落點分析,成長股不論在1、2、3年的滾動平均報酬均優於價值股,不過當殖利率落在2%以下,成長股領先程度大幅提高,3年滾動平均報酬率高達61.35%,多出價值股17.61%;而當殖利率落在5~6%區間時,成長股與價值股的報酬差距縮小至2.84%。顯見在低利的環境下,成長股的優勢會更加突出。

美國成長股與價值股於美10年期公債殖利率落點之滾動平均報酬率

資料來源:Bloomberg,第一金投信整理,2019/4/1,計算期間:1978/2-2019/3,滾動報酬以投資1年、2年、3年之設定,若投資人每月底進場投資,持有1年、2年、3年的累積報酬率,價值股以標普500指數為代表,成長股以那斯達克指數為代表

》升息結束,成長股好?還是價值股強?

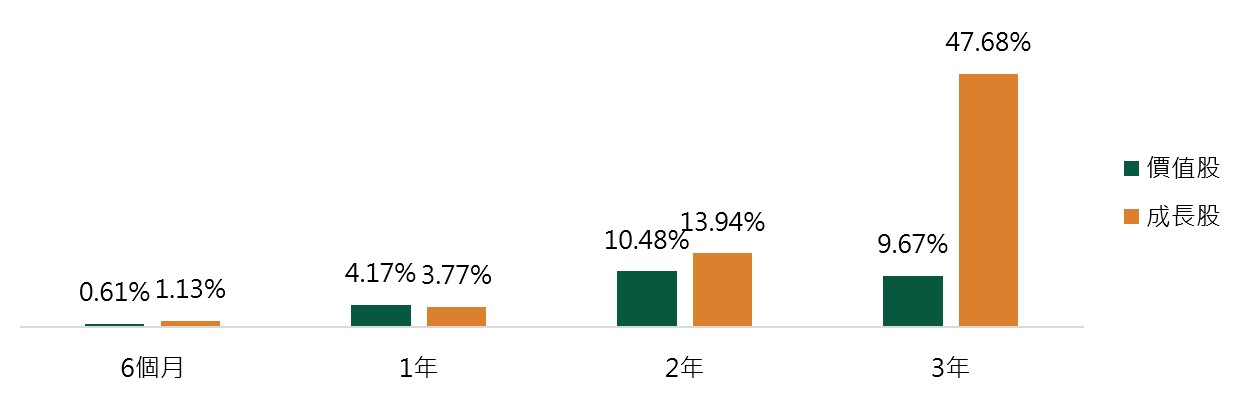

現階段,市場預期本波Fed升息已經結束,明年可能進入降息循環。彙整自1980年,在Fed升息結束後之美股表現,短中期價值與成長股漲幅不分軒輊,但拉長至3年以上,成長股就將價值股拋諸腦後,3年平均報酬率達48.68%,差距拉大至39%。這數據告訴我們,未來1~2年投資配置成長與價值可以並重,也就是資產配置中,AI系列與水電瓦斯都要有,長線定時定額鎖定AI系列具有爆發性。

Fed升息結束後,美國成長股與價值股平均報酬表現

資料來源:Bloomberg,第一金投信整理,2019/4/1,平均表現統計自1980年起的6次Fed升息循環,價值股以標普500指數為代表,成長股以那斯達克指數為代表

* 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表本公司系列基金日後之必然持股。